Thư gửi cổ đông của Warren Buffett 1985 – Đóng cửa doanh nghiệp dệt may

Tiếp tục với Series Thư gửi cổ đông của Warren Buffett. Và những bài học kinh nghiệm sâu sắc cho nhà đầu tư. Hôm nay anh em cùng Cú tìm hiểu về bức thư năm 1985 của nhà đầu tư huyền thoại Warren Buffett nhé.

Bức thư gửi cổ đông của Warren Buffett năm 1985 có 9 phần chính như sau:

– Phần 1. Nguồn gốc của lợi nhuận báo cáo

– Phần 2. Đóng cửa doanh nghiệp dệt may

– Phần 3. Ba doanh nghiệp rất tốt (và một vài suy nghĩ về tiền thưởng khuyến khích)

– Phần 4. Hoạt động bảo hiểm

– Phần 5. Hạn ngạch Quỹ Lính cứu hỏa (Fireman’s Fund) – Hợp đồng cổ phần

– Phần 6. Chứng khoán thị trường

– Phần 7. Capital Cities/ABC, Inc.

– Phần 8. Mua lại Scott & Fetzer

– Phần 9. Điều khoản khác

Trước khi đi vào tìm hiểu chi tiết thư gửi cổ đông của Warren Buffett năm 1985. Cú có một lưu ý nhỏ là thư được dịch từ bản gốc Tiếng Anh. Vì vậy không tránh khỏi một số lỗi dùng thuật ngữ. Hy vọng anh em sẽ dễ hiểu và có góc nhìn khách quan đối với bài viết cùng Cú nhé!

Mở đầu tâm thư gửi cổ đông của Warren Buffett năm 1985

“BERKSHIRE HATHAWAY INC.

Gửi các Cổ đông của Berkshire Hathaway Inc.:

Bạn có thể nhớ thông điệp lạc quan của báo cáo năm ngoái. Không có điều gì quá to tát trong báo cáo năm ngoái. Nhưng rõ ràng, những trải nghiệm của chúng tôi là một điều gì đó to lớn thỉnh thoảng sẽ xuất hiện. Chiến lược được xây dựng cẩn thận của công ty này đã được đền đáp vào năm 1985. Các phần sau của báo cáo này thảo luận về:

(a) Việc chúng tôi mua một vị trí quan trọng ở Capital Cities/ABC.

(b) Việc chúng tôi mua lại Scott & Fetzer.

(c) Chúng tôi tham gia vào một hoạt động kinh doanh bảo hiểm dài hạn của Fireman’s Fund.

(d) Việc bán cổ phiếu của chúng tôi trong General Food.

Giá trị tài sản ròng mà chúng tôi kiếm được trong năm là 613,6 triệu USD, tương đương 48,2%. Thật may mắn khi sự ghé thăm của Sao chổi Halley trùng hợp với mức tăng phần trăm này. Có lẽ tôi sẽ không bao giờ có cơ hội được thấy sự kiện này lần thứ 2. Lợi nhuận của chúng tôi về giá trị sổ sách trên mỗi cổ phiếu trong 21 năm qua. (Kể từ khi quản lý hiện tại tiếp quản), giá trị sổ sách mỗi cổ phiếu đã tăng từ 19.46 USD lên 1643.71 USD. Hoặc tương đương với tỷ lệ tăng trưởng lũy kế hàng năm là 23.2%. Một tỷ lệ khác sẽ không được lặp lại.

Có hai yếu tố khiến cho bất cứ điều gì đạt đến tỷ lệ này đều không thể đạt được trong tương lai. Một yếu tố có lẽ chỉ mang tính tạm thời. Đó là thị trường chứng khoán có rất ít cơ hội so với các thị trường thịnh hành trong hầu hết giai đoạn 1964-1984. Ngày nay, chúng ta không thể tìm thấy những cổ phiếu bị định giá thấp đáng kể để mua cho danh mục đầu tư của công ty bảo hiểm. Tình hình hiện tại đã khác 180 độ so với tình hình cách đây khoảng một thập kỷ. Khi câu hỏi duy nhất là nên chọn món hời nào.

Sự thay đổi này trên thị trường cũng có tác động tiêu cực đến danh mục đầu tư hiện tại của chúng tôi. Trong báo cáo thường niên năm 1974 của chúng ta, tôi có thể nói: “Chúng tôi coi một số cổ phiếu chính của chúng tôi có tiềm năng lớn để tăng giá trị đáng kể trong những năm tới”. Tôi không thể nói điều đó bây giờ.

Đúng là các công ty bảo hiểm của chúng tôi hiện đang nắm giữ những vị trí quan trọng trong các công ty có nền kinh tế cơ bản đặc biệt và khả năng quản lý xuất sắc. Giống như họ đã làm vào năm 1974. Nhưng giá thị trường hiện tại đã đánh giá một cách hào phóng những thuộc tính này. Trong khi chúng đã bị bỏ qua vào năm 1974. Định giá ngày nay có nghĩa là các công ty bảo hiểm của chúng tôi không có cơ hội đạt được lợi nhuận danh mục đầu tư trong tương lai. Trên quy mô như những gì đã đạt được trong quá khứ.

Yếu tố tiêu cực thứ hai, đáng nói hơn nhiều, là quy mô của chúng tôi. Vốn chủ sở hữu của chúng tôi gấp hơn hai mươi lần so với mười năm trước. Và một quy luật sắt đá trong kinh doanh là tăng trưởng cuối cùng sẽ làm suy giảm hiệu quả kinh doanh. Chỉ cần nhìn vào hồ sơ của các công ty có lợi nhuận cao khi họ đã tích lũy được khoảng 1 tỷ USD vốn cổ phần.

Không có công ty nào mà tôi biết sau đó đã quản lý được hiệu quả như trước. Trong khoảng thời gian mười năm, để tiếp tục kiếm được 20% hoặc hơn trên vốn chủ sở hữu với quy mô này. Trong khi tái đầu tư toàn bộ hoặc phần lớn số tiền thu được của mình. Thay vào đó, để duy trì lợi nhuận cao. Những công ty như vậy cần phải bỏ ra rất nhiều vốn thông qua việc chia cổ tức hoặc mua lại cổ phiếu. Các cổ đông của họ sẽ có lợi hơn nhiều nếu tất cả thu nhập có thể được tái đầu tư với mức lợi nhuận béo bở mà các doanh nghiệp đặc biệt này kiếm được. Nhưng đơn giản là các công ty không thể tạo ra đủ cơ hội mang lại lợi nhuận cao để biến điều đó thành hiện thực.

Vấn đề của họ là vấn đề của chúng tôi. Năm ngoái, tôi đã nói với bạn rằng chúng tôi cần lợi nhuận 3.9 tỷ USD trong 10 năm. Sau đó sẽ kiếm được 15% hàng năm. Con số có thể so sánh trong 10 năm tới là 5.7 tỷ USD, tăng 48% tương ứng. Về mặt toán học – với sự tăng trưởng về cơ sở vốn của chúng ta trong năm 1985. (Đây là một góc nhìn nhỏ. Không kể các công ty dầu mỏ, chỉ có khoảng 15 công ty Mỹ các doanh nghiệp đã kiếm được hơn 5.7 tỷ USD trong mười năm qua.)

Charlie Munger, đối tác quản lý Berkshire của tôi và tôi khá lạc quan.Về khả năng kiếm được lợi nhuận của Berkshire vượt trội so với lợi nhuận mà các công ty Mỹ nói chung kiếm được. Và bạn sẽ được hưởng lợi từ việc công ty giữ lại tất cả các khoản thu nhập miễn là những khoản lợi nhuận đó sắp đến. Chúng tôi có một số điều thuận lợi:

(1) Chúng tôi không phải lo lắng về số liệu hàng quý hoặc hàng năm. Mà thay vào đó, có thể tập trung vào bất kỳ hành động nào sẽ tối đa hóa giá trị lâu dài.

(2) Chúng tôi có thể mở rộng kinh doanh sang bất kỳ lĩnh vực nào có ý nghĩa. Phạm vi của chúng tôi không bị giới hạn bởi lịch sử, cấu trúc hoặc khái niệm.

Và (3) chúng tôi yêu thích công việc của mình.

Tất cả những điều này đều giúp ích. Mặc dù vậy, chúng tôi cũng sẽ cần may mắn nhiều hơn để đạt mức trung bình 15% mà chúng tôi mong đợi. Nhiều vận may hơn mức yêu cầu cho 23.2% trước đây của chúng ta.

Chúng tôi cần đề cập đến một mục nữa trong phương trình đầu tư có thể ảnh hưởng đến những người mua cổ phiếu của chúng tôi gần đây. Trong lịch sử, cổ phiếu Berkshire được bán ở mức thấp hơn giá trị kinh doanh nội tại một cách khiêm tốn. Với mức giá đó, người mua có thể chắc chắn (Miễn là họ không trải qua việc mở rộng khoản chiết khấu này) rằng kinh nghiệm đầu tư cá nhân của họ ít nhất sẽ ngang bằng với kinh nghiệm tài chính của doanh nghiệp. Nhưng gần đây việc giảm giá đã biến mất. Và đôi khi một khoản phí bảo hiểm khiêm tốn lại chiếm ưu thế.

Việc loại bỏ chiết khấu có nghĩa là. Giá trị thị trường của Berkshire thậm chí còn tăng nhanh hơn giá trị doanh nghiệp. (Bản thân nó đã tăng trưởng với tốc độ đáng kinh ngạc). Đó là tin tốt cho bất kỳ chủ sở hữu nào nắm giữ trong thời gian động thái đó diễn ra. Nhưng lại là tin xấu đối với chủ sở hữu mới hoặc chủ sở hữu tương lai. Nếu kinh nghiệm tài chính của chủ sở hữu mới của Berkshire chỉ đơn thuần là phù hợp với kinh nghiệm tài chính trong tương lai của công ty. Thì mọi khoản chênh lệch giá trị thị trường so với giá trị kinh doanh nội tại mà họ phải trả phải được duy trì.

Ban quản lý không thể xác định giá thị trường. Mặc dù họ có thể, bằng cách công bố thông tin và chính sách. Khuyến khích hành vi hợp lý của những người tham gia thị trường. Sở thích riêng của tôi, có lẽ bạn cũng đoán được, là giá thị trường luôn xấp xỉ giá trị doanh nghiệp.

Với mối quan hệ đó, tất cả các chủ sở hữu đều thịnh vượng. Giống như việc doanh nghiệp phát triển thịnh vượng trong thời gian họ sở hữu. Sự dao động mạnh mẽ của giá thị trường trên và dưới giá trị doanh nghiệp. Không làm thay đổi lợi ích cuối cùng của chủ sở hữu nói chung. Cuối cùng, lợi ích của nhà đầu tư phải bằng lợi ích kinh doanh. Nhưng, việc định giá thấp và/hoặc định giá quá cao trong thời gian dài. Sẽ khiến lợi nhuận của doanh nghiệp được phân bổ không công bằng giữa các chủ sở hữu khác nhau. Với kết quả đầu tư của bất kỳ chủ sở hữu nào phần lớn phụ thuộc vào mức độ may mắn, khôn ngoan hay ngu ngốc của người đó.

Về lâu dài, giữa giá trị thị trường và giá trị doanh nghiệp của Berkshire sẽ có mối quan hệ nhất quán hơn bất kỳ cổ phiếu giao dịch công khai nào khác mà tôi quen thuộc. Đây là lời tri ân dành cho bạn. Bởi vì bạn là người lý trí, quan tâm và có định hướng đầu tư. Nên giá thị trường của cổ phiếu Berkshire hầu như luôn hợp lý. Kết quả bất thường này đã đạt được nhờ một nhóm cổ đông có thành phần nhân khẩu học khác thường. Hầu như tất cả các cổ đông của chúng tôi đều là cá nhân, không phải tổ chức. Không có công ty đại chúng nào khác có quy mô như chúng tôi có thể tuyên bố như vậy.

Bạn có thể nghĩ rằng các tổ chức, với đội ngũ nhân viên đông đảo. Gồm các chuyên gia đầu tư giàu kinh nghiệm và được trả lương cao. Sẽ là động lực cho sự ổn định và hợp lý trên thị trường tài chính. Nhưng hực tế không phải vậy. Các cổ phiếu được sở hữu nhiều. Và được các tổ chức giám sát liên tục thường nằm trong số những cổ phiếu được định giá không hợp lý nhất.

Cách đây 40 năm, Ben Graham đã kể một câu chuyện minh họa lý do tại sao các chuyên gia đầu tư lại hành xử như vậy. Một người thăm dò dầu mỏ đang hướng tới phần thưởng thiên đường của mình thì gặp phải tin dữ với Thánh Peter. “Bạn đủ điều kiện để cư trú,” Thánh Peter nói. “Nhưng, như bạn thấy, khu nhà dành riêng cho những người làm dầu mỏ đã chật cứng. Không có cách nào để ép bạn vào”. Sau khi suy nghĩ một lúc, người thăm dò hỏi. Liệu ông có thể nói 1 câu với những người đang cư ngụ hiện tại không.

Điều đó dường như vô hại đối với Thánh Peter. Nên người thăm dò khum tay lại và hét lên: “Dầu được phát hiện ở địa ngục”. Ngay lập tức cánh cổng vào khu nhà mở ra. Và tất cả những người thợ dầu đều hành quân ra ngoài để tiến về địa ngục. Quá ấn tượng, Thánh Peter đã mời người thăm dò chuyển đến ở và tạo sự thoải mái cho bản thân. Người thăm dò dừng lại. “Không,” anh ấy nói, “tôi nghĩ tôi sẽ đi cùng với những chàng trai còn lại. Có lẽ tin đồn đó có phần nào đó là sự thật.”

Nguồn gốc của lợi nhuận báo cáo – Thư gửi cổ đông của Warren Buffett 1985

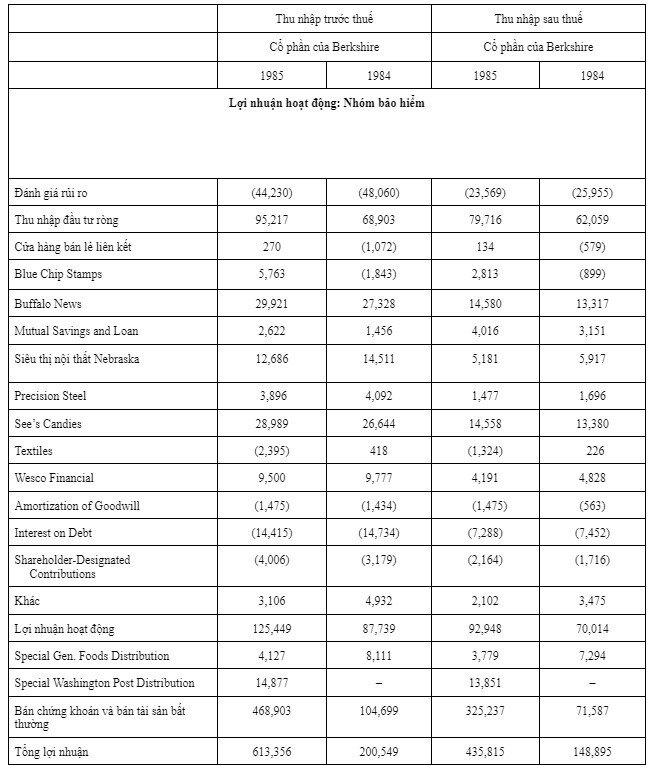

“Bảng ở trang tiếp theo hiển thị các nguồn thu nhập chính được báo cáo của Berkshire. Những con số này, cùng với những con số chi tiết hơn về phân khúc phụ. Là những con số mà Charlie và tôi tập trung vào. Chúng tôi không thấy các số liệu tổng hợp có thể hỗ trợ trong việc quản lý hoặc đánh giá Berkshire. Và trên thực tế, chưa bao giờ chuẩn bị chúng để sử dụng nội bộ.

Thông tin về phân khúc cũng không kém phần quan trọng. Đối với các nhà đầu tư muốn biết điều gì đang diễn ra trong một doanh nghiệp đa ngành. Các nhà quản lý doanh nghiệp luôn yêu cầu những thông tin đó trước khi đưa ra quyết định mua lại. Nhưng cho đến vài năm trước, hiếm khi cung cấp thông tin đó cho các nhà đầu tư phải đối mặt với các quyết định mua lại và bán lại của chính họ.

Thay vào đó, khi các chủ sở hữu muốn hiểu thực tế kinh tế của doanh nghiệp. Họ yêu cầu dữ liệu, các nhà quản lý thường đưa ra câu trả lời là “Chúng tôi không thể nói cho bạn biết điều gì đang xảy ra vì nó sẽ gây tổn hại cho doanh nghiệp”. Cuối cùng, SEC đã ra lệnh tiết lộ dữ liệu phân khúc thị trường và ban quản lý bắt đầu đưa ra câu trả lời thực sự. (Ultimately the SEC ordered disclosure of segment data and management began supplying real answers – Trích dẫn bản gốc)

Sự thay đổi trong hành vi của họ gợi lại một quan điểm sâu sắc của Al Capone. “Bạn có thể tiến xa hơn với một lời nói tử tế và một khẩu súng hơn là chỉ với một lời nói tử tế.”

Trong bảng, khấu hao lợi thế thương mại không được tính cho các hoạt động kinh doanh cụ thể. Nhưng vì những lý do được nêu trong Phụ lục trong thư của tôi trong báo cáo thường niên năm 1983. Nó được tổng hợp thành một mục riêng biệt. (Bản tóm tắt các bức thư năm 1977-1984 được cung cấp theo yêu cầu.) Trong phần Thảo luận của Ban quản lý và Dữ liệu Phân khúc Kinh doanh ở báo cáo này. Nhiều thông tin bổ sung liên quan đến hoạt động kinh doanh của chúng tôi được cung cấp. Bao gồm cả số liệu Lợi thế thương mại và Khấu hao lợi thế thương mại cho mỗi phân đoạn. Tôi khuyên bạn nên đọc những phần đó cũng như lá thư của Charlie Munger gửi các cổ đông của Wesco.

Kết quả năm 1985 của chúng tôi bao gồm những khoản thu nhập lớn bất thường từ việc bán chứng khoán. Bản thân thực tế này không có nghĩa là chúng tôi đã có một năm đặc biệt tốt đẹp. (Mặc dù tất nhiên là chúng tôi đã làm được điều đó). Lợi nhuận chứng khoán trong một năm nhất định có những điểm tương đồng với một buổi lễ tốt nghiệp đại học. Trong đó kiến thức thu được trong bốn năm được công nhận vào một ngày không học thêm gì nữa.

Chúng ta có thể nắm giữ một cổ phiếu trong một thập kỷ hoặc hơn. Và trong thời gian đó, nó có thể tăng trưởng khá ổn định cả về giá trị kinh doanh lẫn giá trị thị trường. Vào năm cuối cùng chúng tôi bán nó, giá trị của nó có thể không tăng hoặc thậm chí có thể giảm. Nhưng tất cả sự tăng trưởng về giá trị kể từ khi mua sẽ được phản ánh trong thu nhập kế toán của năm bán.

(Tuy nhiên, nếu cổ phiếu thuộc sở hữu của các công ty bảo hiểm của chúng tôi. Thì bất kỳ khoản lãi hoặc lỗ nào về giá trị thị trường. Sẽ được phản ánh vào giá trị ròng hàng năm.) Do đó, các khoản lãi hoặc lỗ vốn được báo cáo trong bất kỳ năm nào. Đều vô nghĩa khi dùng làm thước đo cho việc chúng tôi đã hoạt động tốt như thế nào trong năm hiện tại.

Phần lớn lợi nhuận thực hiện được vào năm 1985. (338 triệu USD trước thuế trong tổng số 488 triệu USD). Đến từ việc bán cổ phiếu General Foods của chúng tôi. Chúng tôi nắm giữ hầu hết số cổ phiếu này kể từ năm 1980. Khi chúng tôi mua chúng với mức giá thấp hơn nhiều so với mức giá mà chúng tôi cho là giá trị kinh doanh trên mỗi cổ phiếu của chúng. Qua từng năm, những nỗ lực quản lý của Jim Ferguson và Phil Smith đã làm tăng đáng kể giá trị kinh doanh của General Foods. Và mùa thu năm ngoái, Philip Morris đã đưa ra lời đề nghị mua lại công ty phản ánh sự gia tăng này.

Do đó, chúng tôi được hưởng lợi từ bốn yếu tố. Giá mua hời, hoạt động kinh doanh có nền tảng kinh tế tốt. Khả năng quản lý có khả năng tập trung vào lợi ích của cổ đông. Và người mua sẵn sàng trả toàn bộ giá trị kinh doanh. Mặc dù yếu tố cuối cùng đó là yếu tố duy nhất tạo ra thu nhập được báo cáo. Nhưng chúng tôi coi việc xác định ba yếu tố đầu tiên là chìa khóa để xây dựng giá trị cho các cổ đông của Berkshire khi lựa chọn cổ phiếu phổ thông. Chúng tôi dành sự chú ý của mình vào việc mua hàng hấp dẫn chứ không phải khả năng bán hàng hấp dẫn.

Một lần nữa, chúng tôi lại báo cáo thu nhập đáng kể từ các đợt phân phối đặc biệt. Trong năm nay từ Washington Post và General Foods. (Các giao dịch của General Foods rõ ràng đã diễn ra trước khi có lời đề nghị của Philip Morris.) Việc phân phối kiểu này xảy ra. Khi chúng tôi bán lại một phần cổ phần của mình trong một công ty cho công ty đó. Đồng thời với việc công ty đó mua cổ phần từ các cổ đông khác. Số lượng cổ phiếu chúng tôi bán được ấn định theo hợp đồng để giữ nguyên tỷ lệ sở hữu của chúng tôi trong công ty sau khi bán như trước đây.

Giao dịch như vậy được IRS coi là tương đương về cơ bản với cổ tức. Vì chúng tôi, với tư cách là cổ đông, nhận được tiền mặt trong khi vẫn duy trì quyền lợi sở hữu không thay đổi. Cách xử lý thuế này mang lại lợi ích cho chúng tôi vì người nộp thuế là doanh nghiệp. Không giống như người nộp thuế cá nhân, phải chịu thuế thu nhập từ cổ tức thấp hơn nhiều so với thu nhập từ lãi vốn dài hạn.

(Sự khác biệt này sẽ càng mở rộng nếu dự luật thuế được Hạ viện thông qua trở thành luật. Theo quy định, lãi vốn do các tập đoàn nhận được sẽ bị đánh thuế ở mức tương tự như thu nhập thông thường.) Tuy nhiên, các quy tắc kế toán không rõ ràng về cách đối xử phù hợp với báo cáo cổ đông. Để phù hợp với cách xử lý của năm ngoái, chúng tôi đã thể hiện những giao dịch này dưới dạng lãi vốn.

Mặc dù chúng tôi chưa tìm kiếm những giao dịch như vậy. Nhưng chúng tôi đã đồng ý thực hiện chúng trong một số trường hợp khi ban quản lý khởi xướng ý tưởng này. Trong mỗi trường hợp, chúng tôi cảm thấy rằng các cổ đông không bán. (Tất cả đều có cơ hội bán với mức giá mà chúng tôi nhận được). Được hưởng lợi vì các công ty thực hiện mua lại ở mức giá thấp hơn giá trị kinh doanh nội tại, những lợi thế về thuế mà chúng tôi nhận được. Và mong muốn hợp tác với các ban quản lý nhằm gia tăng giá trị cho tất cả các cổ đông. Đôi khi đã khiến chúng tôi phải bán. Nhưng chỉ trong chừng mực mà phần chia theo tỷ lệ của chúng tôi trong doanh nghiệp không bị suy giảm.

Tại thời điểm này, chúng tôi thường chuyển sang thảo luận về một số đơn vị kinh doanh chính của chúng tôi. Tuy nhiên, trước khi làm như vậy, trước tiên chúng tôi nên xem xét thất bại của một trong những doanh nghiệp nhỏ hơn của mình.

Phó Chủ tịch của chúng tôi, Charlie Munger, luôn nhấn mạnh việc nghiên cứu những sai lầm hơn là thành công. Cả trong kinh doanh lẫn các khía cạnh khác của cuộc sống. Anh ấy làm như vậy với tinh thần của một người đã nói: “Tất cả những gì tôi muốn biết là tôi sẽ c.h.ế.t ở đâu để tôi sẽ không bao giờ đến đó”. Bạn sẽ thấy ngay lý do tại sao chúng tôi tạo nên một đội ngũ tốt. Charlie thích nghiên cứu các lỗi và tôi đã cung cấp rất nhiều tài liệu cho anh ấy. Đặc biệt là trong lĩnh vực kinh doanh dệt may và bảo hiểm của chúng tôi.”

Đóng cửa doanh nghiệp dệt may – Thư gửi cổ đông của Warren Buffett 1985

“Vào tháng 7, chúng tôi quyết định đóng cửa hoạt động dệt may và đến cuối năm. Công việc khó chịu này phần lớn đã hoàn thành. Lịch sử của doanh nghiệp này là bài học.

Khi Buffett Partnership, Ltd., một công ty hợp danh đầu tư mà tôi là đối tác chung mua quyền kiểm soát Berkshire Hathaway cách đây 21 năm. Tài sản kế toán của công ty này là 22 triệu USD, tất cả đều được dành cho hoạt động kinh doanh dệt may. Tuy nhiên, giá trị kinh doanh nội tại của công ty thấp hơn đáng kể. Do tài sản dệt may không thể tạo ra lợi nhuận tương xứng với giá trị kế toán của chúng. Thực tế, trong suốt 9 năm trước đó. (Giai đoạn Berkshire và Hathaway hoạt động như một công ty sáp nhập). Tổng doanh thu 530 triệu USD đã tạo ra khoản lỗ tổng cộng 10 triệu USD. Lợi nhuận thỉnh thoảng được báo cáo nhưng hiệu quả thực sự luôn là tiến một bước, lùi hai bước.

Vào thời điểm chúng tôi mua lại, các nhà máy dệt phía Nam – phần lớn không thuộc công đoàn. Được cho là có lợi thế cạnh tranh quan trọng. Hầu hết các hoạt động dệt may ở miền Bắc đã đóng cửa. Và nhiều người nghĩ rằng chúng tôi cũng sẽ thanh lý hoạt động kinh doanh của mình.

Tuy nhiên, chúng tôi cảm thấy rằng công việc kinh doanh sẽ được điều hành tốt hơn nhiều. Nếu có một nhân viên lâu năm mà chúng tôi ngay lập tức chọn làm chủ tịch, Ken Chace. Về mặt này, chúng tôi đã đúng 100%. Ken và người kế nhiệm gần đây của ông, Garry Morrison là những nhà quản lý xuất sắc. Ngang bằng với những nhà quản lý ở những doanh nghiệp có lợi nhuận cao hơn của chúng tôi.

Đầu năm 1967, tiền mặt do hoạt động dệt may tạo ra được sử dụng để tài trợ cho việc tham gia bảo hiểm của chúng tôi. Thông qua việc mua Công ty Bồi thường Quốc gia (National Indemnity Company). Một số tiền đến từ thu nhập và một số từ việc giảm đầu tư vào hàng tồn kho dệt may. Các khoản phải thu và tài sản cố định. Sự thoái lui này tỏ ra khôn ngoan. Mặc dù đã được ban lãnh đạo của Ken cải thiện nhiều. Nhưng doanh nghiệp dệt may chưa bao giờ trở thành một ngành có thu nhập cao. Ngay cả trong những giai đoạn đi lên theo chu kỳ.

Tiếp theo là sự đa dạng hóa hơn nữa cho Berkshire. Và dần dần tác động tiêu cực của hoạt động dệt may đến lợi nhuận chung của chúng tôi giảm dần. Khi hoạt động kinh doanh ngày càng trở thành một phần nhỏ hơn của tập đoàn. Chúng tôi vẫn tiếp tục kinh doanh vì những lý do mà tôi đã nêu trong báo cáo thường niên năm 1978. (Và cũng được tóm tắt vào những thời điểm khác):

(1) Các doanh nghiệp dệt may của chúng tôi là những người sử dụng lao động rất quan trọng trong cộng đồng của họ.

(2) Ban quản lý đã thẳng thắn báo cáo các vấn đề và năng nổ trong việc tấn công chúng.

(3) Người lao động đã hợp tác và hiểu biết khi đối mặt với những vấn đề chung của chúng ta.

(4) Doanh nghiệp sẽ thu được lợi nhuận tiền mặt trung bình ở mức khiêm tốn so với đầu tư.

Tôi nói thêm: “Miễn là những điều kiện này còn tồn tại và chúng tôi kỳ vọng rằng chúng sẽ như vậy. Chúng tôi dự định tiếp tục hỗ trợ hoạt động kinh doanh dệt may của mình. Bất chấp những cách sử dụng vốn thay thế hấp dẫn hơn”.

Hóa ra tôi đã rất sai lầm về (4). Mặc dù năm 1979 có lợi nhuận vừa phải. Nhưng việc kinh doanh sau đó đã tiêu tốn một lượng tiền mặt lớn. Đến giữa năm 1985, ngay cả tôi cũng thấy rõ rằng tình trạng này gần như chắc chắn sẽ tiếp tục. Nếu chúng tôi tìm được người mua để tiếp tục hoạt động. Tôi chắc chắn sẽ thích bán doanh nghiệp hơn là thanh lý nó. Ngay cả khi điều đó có nghĩa là số tiền thu được của chúng tôi sẽ thấp hơn một chút. Nhưng nền kinh tế cuối cùng đã rõ ràng đối với tôi cũng rõ ràng đối với những người khác, và tiền lãi thì bằng không.

Tôi sẽ không đóng cửa các doanh nghiệp có lợi nhuận dưới mức bình thường chỉ để thêm một phần nhỏ vào tỷ suất lợi nhuận của công ty chúng tôi. Tuy nhiên, tôi cũng cảm thấy việc một công ty có lợi nhuận đặc biệt tài trợ cho một hoạt động là không phù hợp khi nó có vẻ sẽ thua lỗ không ngừng. Adam Smith sẽ không đồng ý với mệnh đề đầu tiên của tôi. Và Karl Marx sẽ không đồng ý với mệnh đề thứ hai của tôi. Vị trí ở giữa là vị trí duy nhất khiến tôi thấy thoải mái.

Tôi nên nhấn mạnh lại rằng Ken và Garry đã tháo vát, tràn đầy năng lượng và giàu trí tưởng tượng. Trong nỗ lực mang lại thành công cho hoạt động dệt may của chúng tôi. Cố gắng đạt được lợi nhuận bền vững, họ đã làm lại các dòng sản phẩm, cấu hình máy móc và sắp xếp phân phối. Chúng tôi cũng đã thực hiện một thương vụ mua lại lớn. Waumbec Mills, với kỳ vọng về sức mạnh tổng hợp quan trọng. (Một thuật ngữ được sử dụng rộng rãi trong kinh doanh để giải thích một thương vụ mua lại vô nghĩa).

Nhưng cuối cùng chẳng có gì hiệu quả và đáng lẽ tôi phải cảm thấy có lỗi vì đã không bỏ cuộc sớm hơn. Một bài báo gần đây của Business Week cho biết 250 nhà máy dệt đã đóng cửa kể từ năm 1980. Chủ sở hữu của họ không được biết bất kỳ thông tin nào mà tôi không biết. Họ chỉ đơn giản là xử lý nó một cách khách quan hơn. Tôi phớt lờ lời khuyên của Comte: “Trí tuệ nên phục vụ trái tim chứ không phải nô lệ của nó”. Và tin vào điều tôi thích tin hơn.

Ngành dệt may trong nước hoạt động trong lĩnh vực kinh doanh hàng hóa cạnh tranh trên thị trường thế giới. Nơi mà có năng lực dư thừa đáng kể. Phần lớn những rắc rối mà chúng tôi gặp phải là do, cả trực tiếp và gián tiếp. Bởi vì sự cạnh tranh từ các quốc gia nước ngoài có công nhân được trả một phần nhỏ so với mức lương tối thiểu của Hoa Kỳ. Nhưng điều đó không có nghĩa là lực lượng lao động của chúng tôi đáng bị đổ lỗi cho việc đóng cửa. Trên thực tế, so với nhân viên của ngành công nghiệp Mỹ nói chung công nhân của chúng tôi được trả lương thấp hơn. Điều này đã xảy ra trong toàn bộ ngành dệt may.

Trong các cuộc đàm phán hợp đồng, lãnh đạo công đoàn và các thành viên rất nhạy cảm với vị thế chi phí bất lợi của chúng tôi. Và không thúc đẩy việc tăng lương phi thực tế hoặc các phương pháp làm việc không hiệu quả. Ngược lại, họ cũng cố gắng hết sức như chúng tôi để duy trì tính cạnh tranh của chúng tôi. Ngay cả trong thời gian thanh lý của chúng tôi, họ vẫn hoạt động rất xuất sắc. (Trớ trêu thay, lẽ ra chúng tôi sẽ có lợi hơn về mặt tài chính. Nếu công đoàn của chúng tôi cư xử không hợp lý cách đây vài năm. Khi đó chúng tôi đã nhận ra tương lai bất khả thi mà chúng tôi phải đối mặt. Nhanh chóng đóng cửa và tránh được những tổn thất đáng kể trong tương lai.)

Trong những năm qua, chúng tôi đã có lựa chọn đầu tư vốn lớn vào hoạt động dệt may. Để có thể giảm phần nào chi phí biến đổi. Mỗi đề xuất làm như vậy trông giống như một người chiến thắng ngay lập tức. Trên thực tế, được đo lường bằng các thử nghiệm lợi tức đầu tư tiêu chuẩn. Những đề xuất này thường hứa hẹn mang lại lợi ích kinh tế lớn hơn. So với những khoản chi tiêu tương đương trong hoạt động kinh doanh kẹo và báo có lợi nhuận cao của chúng ta.

Nhưng những lợi ích hứa hẹn từ những khoản đầu tư dệt may này thật viển vông. Nhiều đối thủ cạnh tranh của chúng tôi, cả trong nước và nước ngoài đang đẩy mạnh các khoản chi tiêu tương tự. Và, khi có đủ công ty làm như vậy, chi phí giảm của họ trở thành cơ sở cho việc giảm giá trên toàn ngành. Nhìn riêng lẻ, quyết định đầu tư vốn của mỗi công ty có vẻ hiệu quả về mặt chi phí và hợp lý.

Nhìn chung, các quyết định sẽ vô hiệu hóa lẫn nhau và không hợp lý. (Giống như xảy ra khi mỗi người xem một cuộc diễu hành quyết định rằng mình có thể nhìn rõ hơn một chút nếu kiễng chân lên). Sau mỗi vòng đầu tư, tất cả người chơi đều có nhiều tiền hơn trong trò chơi và lợi nhuận vẫn thấp.

Vì vậy, chúng tôi phải đối mặt với một lựa chọn khốn khổ. Đầu tư vốn khổng lồ có thể giúp duy trì hoạt động kinh doanh dệt may của chúng tôi. Nhưng sẽ mang lại cho chúng tôi lợi nhuận khủng khiếp trên số vốn ngày càng tăng. Hơn nữa, sau khi đầu tư, cạnh tranh nước ngoài vẫn giữ được lợi thế lớn. Và tiếp tục có lợi thế về chi phí lao động. Tuy nhiên, việc từ chối đầu tư sẽ khiến chúng ta ngày càng kém cạnh tranh. Thậm chí bị so sánh với các nhà sản xuất dệt may trong nước.

Tôi luôn nghĩ mình ở vị trí được Woody Allen mô tả trong một bộ phim của ông ấy: “Hơn bất kỳ thời điểm nào trong lịch sử, nhân loại phải đối mặt với một ngã ba đường. Một con đường dẫn đến tuyệt vọng và hoàn toàn vô vọng. Con đường kia dẫn đến sự diệt vong hoàn toàn. Chúng ta hãy cầu nguyện rằng chúng ta có đủ sự khôn ngoan để lựa chọn đúng đắn.”

Để hiểu được tình thế tiến thoái lưỡng nan nên đầu tư hay không đầu tư diễn ra như thế nào trong kinh doanh hàng hóa. Bạn nên nhìn vào Burlington Industries. Cho đến nay là công ty dệt may lớn nhất Hoa Kỳ cách đây 21 năm và hiện tại. Năm 1964, Burlington có doanh thu 1.2 tỷ USD so với 50 triệu USD của chúng tôi. Nó có những thế mạnh cả về phân phối lẫn sản xuất. Mà chúng tôi không bao giờ có thể hy vọng sánh bằng. Và tất nhiên, nó cũng có thành tích thu nhập vượt trội hơn nhiều so với chúng tôi. Cổ phiếu của nó được bán ở mức 60 vào cuối năm 1964, của chúng tôi là 13.

Burlington quyết định gắn bó với lĩnh vực kinh doanh dệt may. Và năm 1985 đạt doanh thu khoảng 2.8 tỷ USD. Trong giai đoạn 1964-1985, công ty đã chi khoảng 3 tỷ USD, nhiều hơn bất kỳ công ty dệt may nào khác của Mỹ. Và hơn 200 USD/cổ phiếu cho số cổ phiếu trị giá 60 USD đó. Tôi chắc chắn rằng một phần rất lớn trong chi tiêu được dành cho việc cải thiện và mở rộng chi phí với cam kết cơ bản của Burlington là tiếp tục hoạt động trong lĩnh vực dệt may. Tôi cũng phỏng đoán rằng các quyết định về vốn của công ty là khá hợp lý.

Tuy nhiên, Burlington đã mất khối lượng bán hàng bằng đô la thực tế. Và có tỷ suất lợi nhuận trên doanh thu và vốn chủ sở hữu thấp hơn nhiều so với 20 năm trước. Chia thành 2 tặng 1 vào năm 1965, cổ phiếu hiện được bán ở mức 34. Trên cơ sở đã điều chỉnh, chỉ cao hơn một chút so với mức giá 60 USD vào năm 1964. Trong khi đó, chỉ số CPI đã tăng hơn gấp ba lần. Do đó, mỗi cổ phiếu chiếm khoảng 1/3 sức mua vào cuối năm 1964. Cổ tức đều đặn đã được trả nhưng sức mua cũng giảm đáng kể.

Kết quả tàn khốc này đối với các cổ đông cho thấy điều gì có thể xảy ra khi dồn nhiều năng lượng và trí tuệ vào một tiền đề sai lầm. Tình huống này gợi nhớ đến con ngựa của Samuel Johnson. “Một con ngựa có thể đếm đến mười là một con ngựa đáng chú ý – không phải là một nhà toán học xuất sắc”. Tương tự như vậy, một công ty dệt may phân bổ vốn hiệu quả trong ngành của mình là một công ty dệt may đáng chú ý. Nhưng không phải là một doanh nghiệp xuất sắc.

Kết luận của tôi từ kinh nghiệm của bản thân và từ nhiều quan sát của các doanh nghiệp khác. Đó là thành tích quản lý tốt (được đo bằng lợi nhuận kinh tế) phụ thuộc nhiều vào con thuyền kinh doanh mà bạn tham gia. Hơn là việc bạn chèo lái hiệu quả như thế nào. (Mặc dù trí thông minh và nỗ lực tất nhiên là giúp ích đáng kể trong bất kỳ hoạt động kinh doanh nào, dù tốt hay xấu).

Cách đây vài năm, tôi đã viết: “Khi một ban quản lý nổi tiếng xuất sắc giải quyết một doanh nghiệp nổi tiếng về việc kinh tế cơ bản kém. Thì danh tiếng của doanh nghiệp đó vẫn còn nguyên vẹn”. Kể từ đó, không có gì thay đổi quan điểm của tôi về vấn đề đó. Nếu bạn thấy mình đang ở trên một con thuyền bị rò rỉ thường xuyên. Thì năng lượng dành cho việc thay tàu có thể sẽ hiệu quả hơn năng lượng dành cho việc vá các chỗ rò rỉ.

* * *

Có một bài viết về đầu tư trong câu chuyện dệt may của chúng tôi. Một số nhà đầu tư coi trọng giá trị sổ sách trong quyết định mua cổ phiếu của họ. (Như chính tôi, trong những năm đầu đời, đã làm vậy). Và một số nhà kinh tế và học giả tin rằng giá trị thay thế có tầm quan trọng đáng kể trong việc tính toán mức giá phù hợp cho toàn bộ thị trường chứng khoán. Những người thuộc cả hai quan điểm đều đã nhận được bài học tại cuộc đấu giá mà chúng tôi tổ chức vào đầu năm 1986 để thanh lý máy móc dệt may của chúng tôi.

Các thiết bị được bán (bao gồm một số đã được xử lý trong vài tháng trước cuộc đấu giá). Chiếm khoảng 750,000 feet vuông không gian nhà máy ở New Bedford và hoàn toàn có thể sử dụng được. Ban đầu nó tiêu tốn của chúng tôi khoảng 13 triệu USD. Bao gồm 2 triệu USD chi tiêu trong những năm 1980-1984. Và có giá trị sổ sách hiện tại là 866,000 USD (sau khi khấu hao nhanh). Mặc dù không có ban quản lý tỉnh táo nào sẽ đầu tư. Nhưng thiết bị có thể được thay thế mới với giá khoảng 30-50 triệu USD.

Tổng số tiền thu được từ việc bán thiết bị này của chúng tôi là 163,122 USD. Trừ những chi phí cần thiết trước và sau bán hàng, số tiền ròng của chúng tôi nhỏ hơn 0. Những máy dệt tương đối hiện đại mà chúng tôi mua với giá 5,000 đô la một chiếc. Vào năm 1981 không tìm được người mua ở mức giá 50 đô la. Cuối cùng chúng tôi đã bán chúng để lấy phế liệu với giá 26 đô la mỗi chiếc, một khoản tiền ít hơn chi phí dỡ bỏ.

Hãy suy ngẫm điều này: lợi thế thương mại có được nhờ hai tuyến đường giao báo ở Buffalo – hoặc một cửa hàng See’s candy. Vượt xa đáng kể số tiền chúng tôi nhận được từ bộ sưu tập tài sản hữu hình khổng lồ này. Cái mà cách đây không lâu trong các điều kiện cạnh tranh khác nhau, đã có thể sử dụng được hơn 1,000 người.”

Ba doanh nghiệp rất tốt (và một vài suy nghĩ về tiền thưởng khuyến khích)

“Khi tôi 12 tuổi, tôi sống với ông nội khoảng bốn tháng. Là một người bán tạp hóa, ông ấy cũng đang viết một cuốn sách và mỗi đêm ông ấy đều viết cho tôi vài trang. Tiêu đề – hãy chuẩn bị tinh thần – là “Cách điều hành một cửa hàng tạp hóa và một vài điều tôi đã học được về câu cá”. Ông tôi chắc chắn rằng sự quan tâm đến hai chủ đề này là phổ biến. Và thế giới đang chờ đợi quan điểm của ông. Bạn có thể kết luận từ tiêu đề và nội dung của phần này rằng tôi đã tiếp xúc quá nhiều với phong cách văn chương (và tính cách) của ông nội.

Tôi đang gộp cuộc thảo luận về Nebraska Furniture Mart, See’s Candy Shops và Buffalo Evening News vào đây. Vì điểm mạnh, điểm yếu và triển vọng kinh tế của những doanh nghiệp này đã thay đổi rất ít kể từ khi tôi báo cáo với bạn một năm trước. Tuy nhiên, sự ngắn gọn của cuộc thảo luận này không có nghĩa là làm giảm thiểu tầm quan trọng của những doanh nghiệp này đối với chúng tôi. Năm 1985 họ kiếm được tổng cộng 72 triệu USD trước thuế. Mười lăm năm trước, trước khi chúng tôi mua lại bất kỳ công ty nào trong số đó. Tổng thu nhập của họ là khoảng 8 triệu USD trước thuế.

Mặc dù mức tăng thu nhập từ 8 triệu USD lên 72 triệu USD nghe có vẻ tuyệt vời. Và thường là như vậy, nhưng bạn không nên tự động cho rằng đó là trường hợp. Trước tiên, bạn phải đảm bảo rằng thu nhập không bị sụt giảm nghiêm trọng trong năm cơ sở. Ngược lại, nếu chúng có giá trị đáng kể so với vốn sử dụng thì cần phải xem xét một điểm thậm chí còn quan trọng hơn. Cần thêm bao nhiêu vốn để tạo ra thu nhập bổ sung?

Ở cả hai khía cạnh, nhóm ba doanh nghiệp của chúng tôi đều đạt điểm cao. Thứ nhất, thu nhập 15 năm trước rất tuyệt vời so với vốn được sử dụng trong các doanh nghiệp. Thứ hai, mặc dù thu nhập hàng năm hiện cao hơn 64 triệu USD. Nhưng các doanh nghiệp chỉ cần thêm vốn đầu tư khoảng 40 triệu USD để hoạt động so với trường hợp lúc đó.

Sự tăng trưởng đáng kể về khả năng kiếm tiền của ba doanh nghiệp này. Cùng với nhu cầu chỉ cần một lượng vốn nhỏ, minh họa rất rõ sức mạnh của lợi thế thương mại trong thời kỳ lạm phát. (Một hiện tượng được giải thích chi tiết trong báo cáo thường niên năm 1983).

Đặc điểm tài chính của những doanh nghiệp này đã cho phép chúng tôi sử dụng một phần rất lớn thu nhập mà họ tạo ra ở nơi khác. Tuy nhiên, các công ty Mỹ lại có trải nghiệm khác. Để tăng thu nhập đáng kể, hầu hết các công ty cũng cần tăng vốn đáng kể. Một doanh nghiệp Mỹ trung bình cần khoảng 5 USD vốn bổ sung để tạo ra thêm 1 USD thu nhập trước thuế hàng năm. Do đó, doanh nghiệp đó sẽ cần hơn 300 triệu USD vốn bổ sung từ chủ sở hữu. Để đạt được hiệu suất thu nhập tương đương với nhóm ba doanh nghiệp của chúng tôi.

Khi lợi nhuận trên vốn ở mức bình thường. Thì kỷ lục kiếm được nhiều hơn bằng cách đầu tư nhiều hơn không phải là thành tựu quản lý lớn lao. Cá nhân bạn có thể nhận được kết quả tương tự khi vận hành từ chiếc ghế bập bênh của mình. Chỉ cần tăng gấp bốn lần số vốn bạn cam kết vào tài khoản tiết kiệm. Và bạn sẽ tăng gấp bốn lần thu nhập của mình. Bạn khó có thể mong đợi những lời khen ngợi cho thành tích đặc biệt đó.

Tuy nhiên, các thông báo nghỉ hưu thường xuyên ca ngợi các CEO. Những người đã tăng gấp bốn lần thu nhập của công ty phụ trợ trong thời gian họ nắm quyền. Mà không ai kiểm tra xem liệu khoản lãi này có phải là do thu nhập giữ lại trong nhiều năm và hoạt động của lãi suất kép hay không.

Nếu công ty phụ tùng này liên tục kiếm được lợi nhuận trên vốn vượt trội trong suốt thời gian đó. Hoặc nếu vốn sử dụng chỉ tăng gấp đôi dưới thời CEO. Thì lời khen ngợi dành cho ông ấy có thể rất xứng đáng. Nhưng nếu lợi nhuận trên vốn mờ nhạt và vốn sử dụng tăng theo tỷ lệ thu nhập thì nên từ chối vỗ tay. Một tài khoản tiết kiệm trong đó tiền lãi được tái đầu tư sẽ đạt được mức tăng thu nhập tương tự hàng năm. Và, với lãi suất chỉ 8%, sẽ tăng gấp bốn lần thu nhập hàng năm của nó trong 18 năm.

Sức mạnh của phép toán đơn giản này thường bị các công ty bỏ qua. Và gây bất lợi cho các cổ đông của họ. Nhiều kế hoạch bồi thường của công ty thưởng hậu hĩnh cho các nhà quản lý. Vì mức tăng thu nhập được tạo ra hoàn toàn hoặc phần lớn bằng thu nhập giữ lại. Tức là thu nhập giữ lại từ chủ sở hữu. Ví dụ, quyền chọn mua cổ phiếu có giá cố định, thời hạn 10 năm được cấp thường xuyên. Thường là bởi các công ty có cổ tức chỉ chiếm một tỷ lệ nhỏ trên thu nhập.

Một ví dụ sẽ minh họa sự bất bình đẳng có thể xảy ra trong những trường hợp như vậy. Giả sử bạn có một tài khoản tiết kiệm trị giá 100,000 đô la với lãi suất 8%. Và được “quản lý” bởi một người được ủy thác, người có thể quyết định mỗi năm phần tiền lãi bạn phải trả bằng tiền mặt. Tiền lãi không được trả sẽ được “thu nhập giữ lại” được thêm vào tài khoản tiết kiệm để gộp lại. Và hãy giả sử rằng người được ủy thác của bạn, với trí tuệ vượt trội, ấn định “tỷ lệ chi trả” ở mức 1/4 thu nhập hàng năm.

Theo những giả định này, tài khoản của bạn sẽ có giá trị 179.084 USD sau 10 năm. Ngoài ra, thu nhập hàng năm của bạn sẽ tăng khoảng 70% từ 8,000 USD lên 13,515 USD dưới sự quản lý đầy cảm hứng này. Và cuối cùng, “cổ tức” của bạn sẽ tăng tương ứng. Tăng đều đặn từ 2,000 USD trong năm đầu tiên lên 3,378 USD trong năm thứ mười. Mỗi năm, khi công ty quan hệ công chúng của người quản lý của bạn chuẩn bị báo cáo thường niên. Tất cả các biểu đồ đều có những đường thẳng hướng lên trời.

Bây giờ, chỉ để cho vui thôi, hãy đẩy kịch bản của chúng ta lên một tầm cao hơn nữa. Và cung cấp cho người quản lý ủy thác của bạn quyền chọn giá cố định trong 10 năm đối với một phần “doanh nghiệp” của bạn (tức là tài khoản tiết kiệm của bạn). Dựa trên giá trị hợp lý của nó trong năm đầu tiên. Với lựa chọn như vậy, người quản lý của bạn sẽ thu được lợi nhuận đáng kể từ chi phí của bạn chỉ nhờ việc giữ lại phần lớn thu nhập của bạn. Nếu anh ta vừa là người xảo quyệt vừa là một nhà toán học. Người quản lý của bạn cũng có thể đã cắt giảm tỷ lệ chi trả khi anh ta đã cố thủ vững chắc.

Kịch bản này không quá xa vời như bạn nghĩ. Nhiều quyền chọn cổ phiếu trong giới doanh nghiệp đã hoạt động theo cách chính xác đó. Chúng tăng giá chỉ vì ban quản lý giữ lại thu nhập. Chứ không phải vì nó hoạt động tốt với số vốn trong tay.

Các nhà quản lý thực sự áp dụng tiêu chuẩn kép cho các quyền chọn. Bỏ qua các chứng quyền (mang lại cho công ty phát hành khoản bồi thường đáng kể và ngay lập tức). Tôi tin công bằng mà nói rằng không nơi nào trong giới kinh doanh có quyền chọn giá cố định trong 10 năm. Đối với toàn bộ hoặc một phần hoạt động kinh doanh được cấp cho người ngoài.

Trên thực tế, mười tháng có thể được coi là cực đoan. Sẽ là điều đặc biệt khó tưởng tượng đối với các nhà quản lý khi cấp quyền lựa chọn dài hạn cho một doanh nghiệp thường xuyên bổ sung vốn của mình. Bất kỳ người bên ngoài nào muốn đảm bảo quyền chọn như vậy sẽ phải thanh toán đầy đủ số vốn bổ sung trong thời gian quyền chọn.

Tuy nhiên, sự không sẵn lòng của các nhà quản lý đối với những người ngoài cuộc. Không phù hợp với sự không sẵn lòng để tự họ làm điều đó. (Đàm phán với một người hiếm khi tạo ra một cuộc cãi vã ở quán bar.) Các nhà quản lý thường xuyên đưa ra phương án các lựa chọn giá cố định 10 năm cho chính họ và cộng sự. Trước tiên, hoàn toàn bỏ qua thực tế là thu nhập giữ lại tự động tạo ra giá trị. Và, thứ hai, bỏ qua chi phí mang theo của vốn. Kết quả là, những người quản lý này cuối cùng thu được nhiều lợi nhuận. Vì họ sẽ có một tùy chọn trên tài khoản tiết kiệm đó đang tự động xây dựng giá trị.

Tất nhiên, quyền chọn cổ phiếu thường thuộc về những nhà quản lý tài năng, có giá trị gia tăng. Và đôi khi mang lại cho họ những phần thưởng hoàn toàn phù hợp. (Thật vậy, những nhà quản lý thực sự xuất sắc hầu như luôn nhận được ít hơn những gì họ đáng lẽ phải nhận.) Nhưng khi kết quả đạt được là công bằng thì đó chỉ là ngẫu nhiên.

Sau khi được cho phép, quyền chọn này sẽ không ảnh hưởng đến hiệu suất của từng cá nhân. Bởi vì nó là không thể hủy bỏ và vô điều kiện. (Miễn là người quản lý vẫn ở lại công ty). Người lười biếng nhận được phần thưởng từ các quyền chọn của họ giống hệt như ngôi sao. Một nhà quản lý Rip Van Winkle, người đã sẵn sàng ngủ gật trong mười năm không thể mong muốn có một hệ thống “khuyến khích” tốt hơn.

(Tôi không thể cưỡng lại việc bình luận về một quyền chọn dài hạn được đưa ra bởi một “người ngoài”. Đó là cấp cho Chính phủ Hoa Kỳ đối với cổ phiếu Chrysler. Như một sự xem xét một phần để chính phủ đảm bảo cho một số khoản vay cứu mạng. Khi những quyền chọn này mang lại kết quả tốt cho chính phủ. Chrysler đã tìm cách sửa đổi khoản thưởng. Lập luận rằng phần thưởng dành cho chính phủ vừa lớn hơn nhiều. So với dự định vừa vượt quá mức đóng góp của họ vào sự phục hồi của Chrysler có thể là duy nhất.

Theo hiểu biết của tôi, không có người quản lý nào – ở bất cứ đâu. Bị xúc phạm tương tự bởi những khoản thù lao không chính đáng phát sinh từ các quyền chọn được trao cho chính họ hoặc đồng nghiệp của họ.)

Trớ trêu thay, những lời hoa mỹ về các quyền chọn thường mô tả chúng là đáng mơ ước. Vì chúng đặt các nhà quản lý và chủ sở hữu vào cùng một con thuyền tài chính. Trên thực tế, những chiếc thuyền này rất khác nhau. Không có chủ sở hữu nào thoát khỏi gánh nặng chi phí vốn.Trong khi người nắm giữ quyền chọn giá cố định không phải chịu chi phí vốn nào cả.

Chủ sở hữu phải cân nhắc tiềm năng tăng giá với rủi ro giảm giá. Người nắm giữ quyền chọn không có nhược điểm. Trên thực tế, dự án kinh doanh mà bạn thường xuyên muốn có quyền lựa chọn là dự án mà bạn sẽ từ chối quyền sở hữu. (Tôi sẽ rất vui khi nhận một tấm vé số như một món quà. Nhưng tôi sẽ không bao giờ mua nó.)

Trong chính sách cổ tức cũng vậy. Lợi ích của người nắm giữ quyền chọn sẽ được đáp ứng tốt nhất bằng một chính sách có thể không có lợi cho chủ sở hữu. Hãy nghĩ lại ví dụ về tài khoản tiết kiệm. Người được ủy thác, giữ quyền lựa chọn của mình sẽ được hưởng lợi từ chính sách không có cổ tức. Ngược lại, chủ sở hữu tài khoản nên dựa vào tổng số tiền thanh toán. Để có thể ngăn người quản lý nắm giữ quyền chọn chia sẻ thu nhập giữ lại của tài khoản.

Bất chấp những thiếu sót, các quyền chọn có thể phù hợp trong một số trường hợp. Lời chỉ trích của tôi liên quan đến việc sử dụng chúng một cách bừa bãi. Và liên quan đến vấn đề đó, tôi muốn nhấn mạnh ba điểm:

Đầu tiên, quyền chọn cổ phiếu chắc chắn gắn liền với hiệu quả hoạt động tổng thể của một công ty. Do đó, về mặt logic, chúng chỉ nên được trao cho những người quản lý chịu trách nhiệm chung. Những người quản lý có phạm vi trách nhiệm hạn chế nên có những động cơ khuyến khích liên quan đến kết quả mà họ kiểm soát. Người đánh .350 kỳ vọng và cũng xứng đáng nhận được phần thưởng lớn cho màn trình diễn của mình. Ngay cả khi anh ta chơi cho một đội sống trong hầm. Và người đạt mốc 0.150 sẽ không nhận được phần thưởng. Ngay cả khi anh ta chơi cho người chiến thắng cờ hiệu. Chỉ những người chịu trách nhiệm chung cho nhóm mới nên gắn phần thưởng của họ với kết quả của nhóm.

Thứ hai, các quyền chọn nên được cấu trúc cẩn thận. Nếu không có các yếu tố đặc biệt, đáng lẽ họ phải xây dựng thêm yếu tố lợi nhuận giữ lại hoặc chi phí tồn kho. Điều quan trọng không kém là chúng phải được định giá thực tế. Khi các nhà quản lý phải đối mặt với những lời đề nghị cho công ty. Họ luôn chỉ ra rằng giá thị trường có thể không thực tế như thế nào khi được coi là một chỉ số của giá trị thực. Nhưng tại sao những mức giá thấp tương tự này lại là mức định giá mà tại đó các nhà quản lý bán một phần doanh nghiệp của họ cho chính họ?

(Họ có thể đi xa hơn. Các quan chức và giám đốc đôi khi tham khảo Bộ luật thuế để xác định mức giá thấp nhất. Mà trên thực tế, họ có thể bán một phần doanh nghiệp cho người trong nội bộ. Khi làm như vậy, họ thường chọn những kế hoạch tạo ra kết quả tồi tệ nhất về thuế cho công ty.) Ngoại trừ những trường hợp đặc biệt bất thường. Chủ sở hữu sẽ không được lợi khi bán một phần công việc kinh doanh của họ với giá hời. Cho dù việc bán đó là cho người ngoài hay người trong nội bộ. Kết luận rõ ràng: các quyền chọn nên được định giá theo giá trị kinh doanh thực sự.

Thứ ba, tôi muốn nhấn mạnh rằng có một số nhà quản lý mà tôi vô cùng ngưỡng mộ và có thành tích hoạt động tốt hơn tôi nhiều. Không đồng ý với tôi về những lựa chọn giá cố định. Họ đã xây dựng nền tảng văn bản hóa doanh nghiệp hiệu quả. Và các cố định giá lựa chọn là công cụ hữu ích cho họ.

Bằng khả năng lãnh đạo và tấm kính của mình. Cũng như bằng cách sử dụng các loại sản phẩm làm động lực khuyến khích. Những người quản lý này đã dạy cho đồng nghiệp của mình cách suy nghĩ như những người chủ. Một nền văn hóa hóa như vậy rất độc và khi nó tồn tại thì có lẽ nên giữ nguyên. Bất chấp sự thiếu hiệu quả và bất bình đẳng có thể ảnh hưởng đến chương trình quyền chọn. “Không hỏng thì không sửa” còn hơn là “thuần khiết bằng mọi giá”.

Tuy nhiên, tại Berkshire, chúng tôi sử dụng hệ thống khuyến khích thù lao. Để khen thưởng những nhà quản lý chủ chốt. Khi đạt được các mục tiêu trong lĩnh vực riêng của họ. Nếu See’s hoạt động tốt, điều đó không tạo ra khoản thù lao khuyến khích tại News – và ngược lại. Chúng tôi cũng không nhìn vào giá cổ phiếu Berkshire khi viết séc thưởng. Chúng tôi tin rằng hoạt động tốt của đơn vị sẽ được khen thưởng. Cho dù cổ phiếu Berkshire tăng, giảm hay giữ nguyên.

Tương tự, chúng tôi cho rằng sẽ không nhận được phần thưởng đặc biệt nào ngay cả khi cổ phiếu của chúng tôi tăng giá. Hơn nữa, “Hiệu suất” được định nghĩa theo nhiều cách khác nhau.Tùy thuộc vào nền kinh tế cơ bản của doanh nghiệp. Ở một số nhà quản lý của chúng tôi tận hưởng những thuận lợi không phải do họ tạo ra. Ở những người khác, họ phải chiến đấu với những cơn gió ngược không thể tránh khỏi.

Phần thưởng đi kèm với hệ thống này có thể rất lớn tại các đơn vị kinh doanh khác nhau của chúng tôi. Các nhà quản lý cấp cao đôi khi nhận được tiền thưởng khuyến khích gấp năm lần mức lương cơ bản của họ hoặc hơn. Và có vẻ như tiền thưởng của một nhà quản lý có thể lên tới 2 triệu USD vào năm 1986. (Tôi hy vọng vậy). Chúng tôi không đặt ra mức trần về tiền thưởng. Và khả năng nhận được phần thưởng không theo thứ bậc.

Người quản lý của một đơn vị tương đối nhỏ có thể kiếm được nhiều tiền hơn người quản lý của một đơn vị lớn hơn nếu kết quả cho thấy anh ta nên làm như vậy. Hơn nữa, chúng tôi tin rằng các yếu tố như thâm niên và tuổi tác sẽ không ảnh hưởng đến đãi ngộ khuyến khích. (Mặc dù đôi khi chúng ảnh hưởng đến lương thưởng cơ bản). Đối với chúng tôi, một thanh niên 20 tuổi có thể đánh được 0.300. Cũng có giá trị như một thanh niên 40 tuổi đang biểu diễn.

Rõ ràng, tất cả các nhà quản lý Berkshire đều có thể sử dụng tiền thưởng của họ. (Hoặc các quỹ khác, bao gồm cả tiền đi vay). Để mua cổ phiếu của chúng tôi trên thị trường nhiều người đã làm được điều đó. Và một số hiện có lượng cổ phiếu lớn bằng cách chấp nhận cả rủi ro và chi phí thực hiện khi mua toàn bộ. Những người quản lý này thực sự đứng trên cương vị của chủ sở hữu.

Bây giờ chúng ta hãy quay lại – cuối cùng – với ba doanh nghiệp của chúng tôi:

Tại, sức mạnh cơ bản của chúng tôi là hoạt động với chi phí cực kỳ thấp cho phép doanh nghiệp thường xuyên cung cấp cho khách hàng. Những giá trị tốt nhất hiện có trong đồ nội thất gia đình. NFM là cửa hàng lớn nhất của loại hình này trong nước. Mặc dù nền kinh tế trang trại vốn đã suy thoái đã trở nên tồi tệ hơn đáng kể vào năm 1985. Nhưng cửa hàng vẫn dễ dàng lập kỷ lục bán hàng mới.

Tôi cũng vui mừng thông báo rằng Chủ tịch NFM, Rose Blumkin. (“Bà B” huyền thoại). Ở tuổi 92, vẫn tiếp tục thiết lập một tốc độ tại cửa hàng mà không ai trong chúng ta có thể theo kịp. Bà ấy ở đó và giao dịch bảy ngày một tuần. Và tôi hy vọng rằng bất kỳ ai trong số các bạn đến thăm Omaha sẽ đến Siêu thị và xem bà ấy làm việc. Nó sẽ truyền cảm hứng cho bạn, giống như tôi vậy.

Tại See’s, chúng tôi tiếp tục có được số lượng cửa hàng vượt xa bất kỳ đối thủ cạnh tranh nào mà chúng tôi biết. Bất chấp sự chấp nhận chưa từng có của người tiêu dùng mà chúng tôi yêu thích. Xu hướng của ngành không tốt và chúng tôi tiếp tục gặp phải tình trạng trượt dốc về doanh số bán hàng tính theo giá trị trên cơ sở cùng một cửa hàng. Điều này gây áp lực lên chi phí mỗi pound. Hiện tại, chúng tôi chỉ sẵn sàng tăng giá một cách khiêm tốn. Và trừ khi chúng tôi có thể ổn định mức giá trên mỗi cửa hàng, tỷ suất lợi nhuận sẽ bị thu hẹp.

Lúc News tăng khối lượng cũng khó đạt được. Mặc dù linage đã tăng lên trong năm 1985, nhưng mức tăng này không chỉ do các bản in sẵn. ROP linage (quảng cáo được in trên các trang của chúng tôi) đã từ chối. Bản in trước mang lại ít lợi nhuận hơn nhiều so với quảng cáo ROP và cũng dễ bị cạnh tranh hơn. Năm 1985, News lại kiểm soát tốt chi phí và khả năng tiếp cận hộ gia đình của chúng tôi tiếp tục là điều đặc biệt.

Một vấn đề mà ba hoạt động này không có là quản lý. Tại See’s, chúng tôi có Chuck Huggins, người mà chúng tôi giao phụ trách vào ngày mua doanh nghiệp. Chọn anh ấy vẫn là một trong những quyết định kinh doanh tốt nhất của chúng tôi. Tại News, chúng tôi có Stan Lipsey, một nhà quản lý có tầm cỡ tương đương. Stan đã làm việc cho chúng tôi 17 năm. Và tài năng kinh doanh đặc biệt của anh ấy càng trở nên rõ ràng hơn với mỗi cấp độ trách nhiệm bổ sung mà anh ấy đảm nhận. Và, tại Mart, chúng tôi có những Blumkins tuyệt vời – Bà B, Louie, Ron, Irv và Steve – một phép lạ về quản lý của ba thế hệ.

Tôi thấy mình vô cùng may mắn khi được làm việc với những nhà quản lý như thế này. Tôi thích họ về mặt cá nhân cũng như tôi ngưỡng mộ họ về mặt chuyên môn.”

Hoạt động bảo hiểm – Thư gửi cổ đông của Warren Buffett 1985

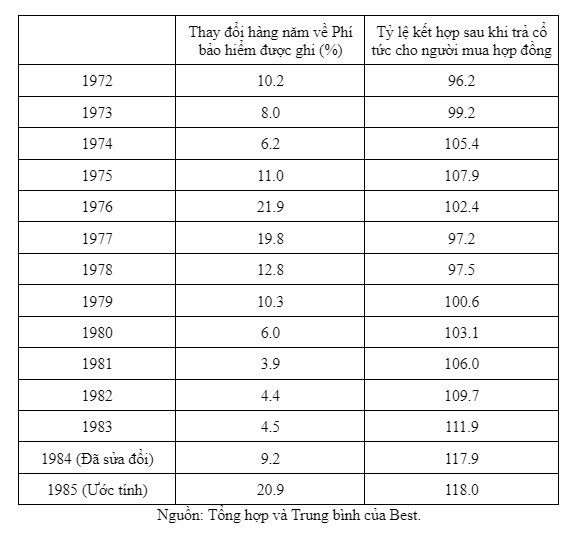

“Dưới đây là phiên bản cập nhật của bảng thông thường của chúng tôi. Liệt kê hai số liệu chính của ngành bảo hiểm:

Tỷ lệ kết hợp thể hiện tổng chi phí bảo hiểm (tổn thất phát sinh cộng với chi phí) so với doanh thu từ phí bảo hiểm. Tỷ lệ dưới 100 biểu thị lợi nhuận bảo lãnh phát hành và tỷ lệ trên 100 biểu thị tổn thất.

Kết quả năm 1985 của ngành rất bất thường. Mức tăng doanh thu là đặc biệt và nếu tổn thất được bảo hiểm tăng ở mức bình thường trong những năm gần đây nhất. Tức là cao hơn một vài điểm so với tỷ lệ lạm phát thì tỷ lệ kết hợp sẽ giảm đáng kể. Nhưng những khoản thua lỗ năm 1985 không có tác dụng như năm 1984. Mặc dù lạm phát đã chậm lại đáng kể trong những năm này. Nhưng những khoản lỗ được bảo hiểm lại tăng tốc một cách nghịch lý. Tăng 16% vào năm 1984 và thậm chí còn đáng kinh ngạc hơn là 17% vào năm 1985. Do đó tổn thất vượt quá tỷ lệ lạm phát hơn 13 điểm phần trăm, một kỷ lục hiện đại.

Thảm họa không phải là thủ phạm gây ra sự bùng nổ chi phí tổn thất này. Đúng là có một số lượng cơn bão bất thường vào năm 1985. Nhưng tổng thiệt hại do tất cả các thảm họa gây ra vào năm 1984 và 1985 chỉ vào khoảng 2% khối lượng bổ sung. Một tỷ lệ không có gì bất thường. Cũng không có bất kỳ sự bùng nổ nào về số lượng ô tô, nhà ở, người sử dụng lao động hoặc các loại “đơn vị rủi ro” được bảo hiểm.

Một phần giải thích cho sự gia tăng số liệu lỗ là tất cả những khoản bổ sung vào nguồn dự trữ mà ngành này thực hiện vào năm 1985. Khi kết quả trong năm được báo cáo, khung cảnh giống như một cuộc họp hồi sinh hét lên: “Tôi đã phạm tội, tôi đã phạm tội”. Các nhà quản lý bảo hiểm vội vàng tới thú nhận rằng họ đã dự trữ dưới mức trong những năm trước. Sự điều chỉnh của họ ảnh hưởng đáng kể đến con số tổn thất năm 1985.

Một thành phần đáng lo ngại hơn trong sự gia tăng tổn thất là sự gia tăng lạm phát “xã hội” hoặc “tư pháp”. Khả năng thanh toán của công ty bảo hiểm có tầm quan trọng đặc biệt đối với bồi thẩm đoàn và thẩm phán trong việc đánh giá cả trách nhiệm pháp lý và thiệt hại. Ngày càng nhiều, “túi sâu” đang được tìm kiếm và phát hiện. Bất kể từ ngữ chính sách, sự kiện hay tiền lệ là gì.

Sự lạm phát pháp lý này đại diện cho một điều bất ngờ trong tương lai của ngành và khiến việc dự báo trở nên khó khăn. Tuy nhiên, triển vọng ngắn hạn là tốt. Tăng trưởng phí bảo hiểm được cải thiện khi năm 1985 trôi qua. (Lợi nhuận hàng quý ước tính là 15%, 19%, 24% và 22%). Và, nếu không có siêu thảm họa, tỷ lệ kết hợp của ngành sẽ giảm mạnh vào năm 1986.

Tuy nhiên, việc cải thiện lợi nhuận có thể chỉ diễn ra trong thời gian ngắn. Hai nguyên tắc kinh tế sẽ đảm bảo điều đó. Thứ nhất, kinh doanh hàng hóa chỉ đạt được mức lợi nhuận tốt. Khi giá cả được cố định theo một cách nào đó hoặc khi năng lực thiếu hụt. Thứ hai, các nhà quản lý nhanh chóng bổ sung năng lực khi triển vọng bắt đầu cải thiện và nguồn vốn sẵn có.

Trong báo cáo năm 1982 gửi cho bạn, tôi đã thảo luận rộng rãi về bản chất hàng hóa của ngành bảo hiểm. Người mua bảo hiểm điển hình không phân biệt giữa các sản phẩm mà thay vào đó tập trung vào giá cả. Trong nhiều thập kỷ, thủ tục giống như cartel đã khiến giá tăng cao, nhưng sự sắp xếp này đã vĩnh viễn biến mất. Sản phẩm bảo hiểm hiện được định giá như bất kỳ mặt hàng nào khác tồn tại trên thị trường tự do. Khi năng lực hạn hẹp, giá sẽ được ấn định ở mức có lợi nếu không thì sẽ không như vậy.

Năng lực hiện đang bị hạn chế trong nhiều loại hình bảo hiểm. Mặc dù trong ngành này, không giống như hầu hết các ngành khác. Năng lực là một khái niệm thái độ chứ không phải là một thực tế vật chất. Các nhà quản lý bảo hiểm có thể viết bất kỳ nội dung kinh doanh nào. Mà họ cảm thấy thoải mái khi viết, chỉ chịu áp lực từ các cơ quan quản lý và Best’s, dịch vụ xếp hạng có thẩm quyền của ngành. Mức độ thoải mái của cả nhà quản lý và nhà quản lý đều gắn liền với vốn.

Nhiều vốn hơn có nghĩa là thoải mái hơn, từ đó có nghĩa là nhiều năng lực hơn. Hơn nữa, trong ngành kinh doanh hàng hóa điển hình. Chẳng hạn như nhôm hoặc thép, một thời gian dài hình thành trước sự ra đời của năng lực bổ sung. Trong ngành bảo hiểm, vốn có thể được đảm bảo ngay lập tức. Vì vậy, bất kỳ sự thiếu hụt năng lực nào cũng có thể được loại bỏ trong thời gian ngắn.

Đó chính xác là những gì đang diễn ra ngay bây giờ. Năm 1985, khoảng 15 công ty bảo hiểm đã huy động được hơn 3 tỷ USD. Tích lũy vốn để họ có thể đảm bảo tất cả các hoạt động kinh doanh có thể thực hiện được với mức giá tốt hơn hiện có. Xu hướng huy động vốn đã tăng tốc đáng kể cho đến năm 1986.

Nếu việc bổ sung công suất tiếp tục với tốc độ này sẽ không lâu nữa trước khi việc giảm giá nghiêm trọng xuất hiện và tiếp theo là lợi nhuận sẽ giảm. Khi mùa thu đến, đó sẽ là lỗi của những nhà huy động vốn năm 1985 và 1986 chứ không phải lỗi của những nhà giảm giá năm 198X. (Tuy nhiên, các nhà phê bình nên hiểu một điều rằng. Như trường hợp trong ví dụ dệt may của chúng tôi, động lực của chủ nghĩa tư bản khiến mỗi công ty bảo hiểm đưa ra những quyết định mà bản thân họ có vẻ hợp lý nhưng lại làm giảm lợi nhuận chung.)

Trong các báo cáo trước đây, tôi đã nói với bạn rằng vị thế vốn mạnh mẽ của Berkshire – tốt nhất trong ngành. Một ngày nào đó sẽ cho phép chúng tôi giành được lợi thế cạnh tranh khác biệt trên thị trường bảo hiểm. Với sự thắt chặt của thị trường, ngày đó đã đến. Khối lượng phí bảo hiểm của chúng tôi đã tăng hơn gấp ba lần vào năm ngoái, sau một thời gian dài trì trệ. Sức mạnh tài chính của Berkshire (và kỷ lục của chúng tôi về việc duy trì sức mạnh vượt trội dù khó khăn hay khó khăn). Hiện là tài sản lớn để chúng tôi đảm bảo hoạt động kinh doanh tốt.

Chúng tôi đã thấy trước một cách chính xác xu hướng. Hướng tới chất lượng của nhiều người mua bảo hiểm và tái bảo hiểm lớn. Những người đã nhận ra một cách muộn màng rằng hợp đồng bảo hiểm chỉ là một IOU (Insurance owes you). Và những người, vào năm 1985, đã không thể thu được nhiều IOU của họ. Những người mua này ngày nay bị thu hút bởi Berkshire vì vị thế vốn mạnh mẽ của nó. Tuy nhiên, trong một diễn biến mà chúng tôi không lường trước được. Chúng tôi cũng đang tìm thấy những người mua bị thu hút bởi khả năng bảo hiểm những rủi ro đáng kể khiến chúng tôi khác biệt với đám đông.

Để hiểu được điểm này, bạn cần có một vài thông tin cơ bản về những rủi ro lớn. Theo truyền thống, nhiều công ty bảo hiểm muốn viết loại hình kinh doanh này. Tuy nhiên, sự sẵn sàng làm như vậy của họ hầu như luôn dựa trên các thỏa thuận tái bảo hiểm. Cho phép công ty bảo hiểm chỉ giữ một phần nhỏ rủi ro trong khi chuyển phần lớn rủi ro cho các công ty tái bảo hiểm của mình.

Ví dụ, hãy tưởng tượng một chính sách trách nhiệm pháp lý của giám đốc và cán bộ (“D&O”) cung cấp khoản bảo hiểm trị giá 25 triệu USD. Bằng nhiều hợp đồng tái bảo hiểm “vượt quá tổn thất” khác nhau. Công ty ban hành chính sách đó có thể chỉ chịu trách nhiệm đối với 1 triệu USD đầu tiên về bất kỳ tổn thất nào xảy ra. Trách nhiệm pháp lý đối với bất kỳ tổn thất nào vượt quá số tiền lên tới 24 triệu USD. Sẽ do các công ty tái bảo hiểm của công ty bảo hiểm phát hành chịu trách nhiệm. Theo cách nói thương mại, một công ty ban hành các chính sách lớn nhưng giữ lại tương đối ít rủi ro cho tài khoản của mình. Sẽ ghi một dòng tổng lớn nhưng một dòng ròng nhỏ.

Trong bất kỳ thỏa thuận tái bảo hiểm nào, câu hỏi quan trọng là phí bảo hiểm trả cho hợp đồng bảo hiểm sẽ được phân chia như thế nào cho các “lớp” rủi ro khác nhau. Ví dụ, trong chính sách D&O của chúng tôi, công ty phát hành nên giữ lại phần phí bảo hiểm nào? Để đền bù một cách công bằng cho việc gánh chịu rủi ro 1 triệu USD đầu tiên? Và bao nhiêu sẽ được chuyển cho các công ty tái bảo hiểm để đền bù cho họ một cách công bằng vì đã chấp nhận rủi ro từ 1 triệu đến 25 triệu USD?

Một cách để giải quyết vấn đề này có thể được coi là cách tiếp cận của Patrick Henry. Đó là “Tôi chỉ có một ngọn đèn dẫn đường cho đôi chân của tôi. Và đó là ngọn đèn của trải nghiệm”. Nói cách khác, trước đây các công ty tái bảo hiểm cần bao nhiêu trong tổng số phí bảo hiểm để bồi thường một cách công bằng cho những tổn thất mà họ thực sự phải gánh chịu?

Thật không may, ngọn đèn kinh nghiệm không phải lúc nào cũng soi sáng 1 cách hoàn hảo cho các nhà tái bảo hiểm. Vì phần lớn hoạt động kinh doanh của họ là “đuôi dài”. Nghĩa là phải mất nhiều năm họ mới biết được khoản lỗ của mình là bao nhiêu. Tuy nhiên, gần đây, ánh sáng không những mờ nhạt. Mà còn gây hiểu lầm một cách trắng trợn trong những hình ảnh mà nó tiết lộ. Nghĩa là, xu hướng phán quyết của tòa án vừa lớn vừa thiếu tiền lệ khiến cho những suy luận hoặc ngoại suy thông thường của các công ty tái bảo hiểm từ dữ liệu trong quá khứ trở thành công thức dẫn đến thảm họa. Ra đi với Patrick Henry và đến với Pogo: “Tương lai không còn như trước nữa”.

Những bất ổn ngày càng tăng của hoạt động kinh doanh. Cùng với việc nhiều người tham gia không có kinh nghiệm tham gia tái bảo hiểm. Trong những năm gần đây đã có lợi cho các công ty phát hành viết ra một dòng ròng nhỏ. Họ có thể giữ lại phần trăm phí bảo hiểm lớn hơn nhiều so với rủi ro. Bằng cách đó, các công ty phát hành đôi khi kiếm được tiền từ hoạt động kinh doanh. Mà rõ ràng là không mang lại lợi nhuận cho cả công ty phát hành và công ty tái bảo hiểm cộng lại.

(Kết quả này không nhất thiết là do chủ ý. Các công ty phát hành thường không biết nhiều hơn các công ty tái bảo hiểm. Về chi phí cuối cùng sẽ phải gánh chịu ở các mức độ rủi ro cao hơn.) Sự bất bình đẳng thuộc loại này đặc biệt rõ ràng trong các dòng bảo hiểm có nhiều thay đổi, xảy ra và tổn thất tăng vọt. Ví dụ sai sót chuyên môn, D&0, trách nhiệm pháp lý đối với sản phẩm,… Trong những trường hợp này, không có gì đáng ngạc nhiên khi các công ty phát hành vẫn nhiệt tình với việc viết thư kinh doanh rất lâu. Sau khi phí bảo hiểm tính trên cơ sở gộp trở nên không đủ một cách đáng tiếc.

Một ví dụ về kết quả khác nhau giữa các công ty phát hành và các công ty tái bảo hiểm của họ. Được đưa ra trong báo cáo tài chính năm 1984 của một trong những công ty dẫn đầu về rủi ro lớn và bất thường. Trong năm đó, công ty đã ghi nhận khoảng 6 tỷ USD doanh thu và giữ khoảng 2.5 tỷ USD phí bảo hiểm. Tương đương khoảng 40%. Nó đã trao 3 tỷ rưỡi đô la còn lại cho các công ty tái bảo hiểm. Về phía hoạt động kinh doanh, khoản lỗ bảo lãnh phát hành của công ty chưa đến 200 triệu USD. Một kết quả tuyệt vời trong năm đó.

Trong khi đó, bộ phận bị sa thải đã gây ra khoản lỗ hơn 1.5 tỷ USD cho các công ty tái bảo hiểm. Do đó, công ty phát hành đã viết với tỷ lệ kết hợp dưới 110. Trong khi các công ty tái bảo hiểm của họ tham gia vào các chính sách tương tự, lại có tỷ lệ trên 140 đáng kể. Kết quả này không phải do thảm họa thiên nhiên. Nó đến từ những tổn thất bảo hiểm thông thường. (Tuy nhiên, xảy ra với tần suất và quy mô đáng ngạc nhiên). Báo cáo năm 1985 của công ty phát hành vẫn chưa có. Nhưng tôi dự đoán nó sẽ cho thấy những kết quả mất cân bằng nghiêm trọng vẫn tiếp tục diễn ra.

Một vài năm như thế này, và ngay cả những công ty tái bảo hiểm chậm chạp cũng có thể mất hứng thú. Đặc biệt là trong những ngành bùng nổ khi sự phân chia phí bảo hiểm hợp lý giữa tổ chức phát hành và công ty tái bảo hiểm vẫn không thể ước tính được một cách đại khái.

Hành vi của các công ty tái bảo hiểm cuối cùng cũng giống như hành vi của con mèo nhà Mark Twain. Một khi đã từng ngồi trên một cái bếp nóng, nó không bao giờ làm như vậy nữa. Nhưng nó cũng không bao giờ ngồi vào một cái bếp nguội nữa. Các công ty tái bảo hiểm đã gặp quá nhiều bất ngờ khó chịu về các khoản bồi thường dài hạn đến mức nhiều người đã quyết định (có lẽ đúng) từ bỏ hoàn toàn trò chơi này. Bất chấp các biện pháp khuyến khích về giá. Do đó, đã có sự sụt giảm đáng kể về khả năng tái bảo hiểm ở một số tuyến quan trọng.

Diễn biến này đã khiến nhiều công ty phát hành chịu áp lực. Họ không còn có thể cam kết với các nhà tái bảo hiểm của mình. Hết lần này đến lần khác, với hàng chục triệu cho mỗi hợp đồng như họ có thể dễ dàng làm chỉ một hoặc hai năm trước. Và họ không có vốn và/hoặc mong muốn chấp nhận rủi ro lớn cho tài khoản của họ. Đối với nhiều công ty phát hành, tổng công suất đã giảm gần bằng công suất ròng – và thực tế, con số đó thường nhỏ.

Tại Berkshire, chúng tôi chưa bao giờ chơi trò chơi từ bỏ để có lợi nhuận và cho đến gần đây. Điều đó khiến chúng tôi gặp bất lợi nghiêm trọng trong một số lĩnh vực nhất định. Bây giờ tình thế đã đảo ngược. Chúng tôi có khả năng bảo lãnh trong khi những người khác thì không. Nếu chúng tôi tin rằng mức giá là phù hợp. Chúng tôi sẵn sàng ghi một khoản lãi ròng lớn hơn bất kỳ công ty bảo hiểm nào. Ngoại trừ những công ty bảo hiểm lớn nhất.

Ví dụ, chúng tôi hoàn toàn sẵn sàng mạo hiểm mất 10 triệu đô la tiền của chính mình trong một sự kiện, miễn là chúng tôi tin rằng mức giá đó là đúng. Và rủi ro thua lỗ không tương quan đáng kể với các rủi ro khác mà chúng tôi đang bảo hiểm. Rất ít công ty bảo hiểm sẵn sàng mạo hiểm một nửa số tiền đó cho các sự kiện đơn lẻ. Mặc dù, chỉ cách đây không lâu, nhiều công ty sẵn sàng mất gấp năm hoặc mười lần số tiền đó. Miễn là hầu như tất cả tổn thất đều thuộc về các công ty tái bảo hiểm của họ.

Vào giữa năm 1985, công ty bảo hiểm lớn nhất của chúng ta là National Indemnity Company. Đã tuyên bố sẵn sàng bảo lãnh những rủi ro lớn bằng cách đăng một quảng cáo trên ba số báo bảo hiểm hàng tuần.

Quảng cáo này chỉ yêu cầu các chính sách có quy mô lớn. Những chính sách có phí bảo hiểm tối thiểu là 1 triệu USD. Quảng cáo này đã thu hút được 600 phản hồi đáng chú ý. Và cuối cùng đã tạo ra doanh thu phí bảo hiểm tổng cộng khoảng 50 triệu USD. (Hãy vỗ tay nhé, tất cả đều là hoạt động kinh doanh lâu dài. Và sẽ phải ít nhất 5 năm nữa chúng ta mới biết. Liệu thành công tiếp thị này có phải là thành công về bảo lãnh hay không.) Ngày nay, các công ty con bảo hiểm của chúng tôi tiếp tục được các nhà môi giới tìm kiếm với công suất ròng lớn.

Như tôi đã nói, giai đoạn căng thẳng này sẽ qua đi. Các công ty bảo hiểm và tái bảo hiểm sẽ quay trở lại tình trạng định giá thấp. Nhưng trong một hoặc hai năm, chúng ta sẽ làm tốt ở một số phân khúc kinh doanh bảo hiểm của mình. Mike Goldberg đã thực hiện nhiều cải tiến quan trọng trong hoạt động. (Sự quản lý yếu kém trước đây của Chủ tịch của bạn đã tạo cho ông ấy nhiều cơ hội để làm điều đó). Gần đây ông đặc biệt thành công trong việc tuyển dụng những nhà quản lý trẻ có tiềm năng xuất sắc. Họ sẽ có cơ hội thể hiện năng lực của mình vào năm 1986.

Tỷ lệ kết hợp của chúng tôi đã được cải thiện từ 134 năm 1984 lên 111 năm 1985. Nhưng vẫn tiếp tục phản ánh những hành vi sai lầm trong quá khứ. Năm ngoái, tôi đã kể cho bạn nghe về những sai lầm lớn mà tôi đã mắc phải trong việc dự phòng tổn thất. Và hứa rằng tôi sẽ cập nhật cho bạn hàng năm về số liệu diễn biến tổn thất. Đương nhiên, tôi đưa ra lời hứa này vì nghĩ rằng thành tích trong tương lai của mình sẽ được cải thiện nhiều. Cho đến nay điều này đã không xảy ra. Thông tin chi tiết về diễn biến lỗ năm ngoái có ở báo cáo. Họ tiết lộ việc dự trữ dưới mức đáng kể vào cuối năm 1984, giống như những gì họ đã làm trong vài năm trước đó.

Điểm sáng duy nhất trong bức tranh này. Đó là ầu hết tất cả các khoản dự trữ dưới mức được phát hiện vào năm 1984 đều xảy ra trong lĩnh vực tái bảo hiểm. Và ở đó, phần lớn là trong một số hợp đồng đã bị chấm dứt cách đây vài năm. Tuy nhiên, lời giải thích này gợi nhớ rất rõ một câu chuyện. Chủ tịch Tổng công ty Tái bảo hiểm lúc bấy giờ đã kể cho tôi nhiều năm trước.

Ông ấy nói rằng hàng năm những người quản lý của ông ấy đều nói với ông ấy rằng: “Ngoại trừ cơn bão ở Florida” hoặc “ngoại trừ những cơn lốc xoáy ở Trung Tây”. Họ sẽ có một năm tuyệt vời. Cuối cùng, ông ấy gọi cả nhóm lại và đề nghị họ thành lập một hoạt động mới. Công ty Bảo hiểm Ngoại trừ – trong đó từ nay trở đi họ sẽ đặt tất cả hoạt động kinh doanh mà sau này họ không muốn tính đến.

Trong bất kỳ hoạt động kinh doanh, bảo hiểm hay lĩnh vực nào khác. Từ “ngoại trừ” đều phải được loại bỏ khỏi từ vựng. Nếu bạn định chơi trò chơi, bạn phải tính số lần chạy đã ghi vào lưới bạn trong tất cả chín hiệp. Bất kỳ người quản lý nào luôn nói “ngoại trừ”. Và sau đó báo cáo về những bài học mà anh ta đã học được từ những sai lầm của mình. Thì có thể đang thiếu bài học quan trọng duy nhất. Đó là sai lầm thực sự không phải ở hành động mà là ở người thực hiện.

Tất nhiên, những sai sót trong kinh doanh sẽ xảy ra. Và người quản lý khôn ngoan sẽ cố gắng tìm ra những bài học thích hợp từ đó. Nhưng bí quyết là hãy học hầu hết các bài học từ kinh nghiệm của người khác. Những nhà quản lý đã học được nhiều từ kinh nghiệm cá nhân trong quá khứ. Thường có xu hướng học hỏi nhiều từ kinh nghiệm cá nhân trong tương lai.

GEICO, do Berkshire sở hữu 38%, đã báo cáo một năm xuất sắc vào năm 1985. Về tăng trưởng doanh thu phí bảo hiểm và kết quả đầu tư. Nhưng lại là một năm kém cỏi theo những tiêu chuẩn cao cả của họ. Đó là về hoạt động bảo lãnh phát hành, bảo hiểm ô tô chở khách tư nhân và bảo hiểm chủ nhà. Là những ngành quan trọng duy nhất trong ngành có kết quả xấu đi đáng kể trong năm. GEICO không thoát khỏi xu hướng này. Mặc dù thành tích của nó tốt hơn nhiều so với hầu hết các đối thủ cạnh tranh lớn.

Jack Byrne rời GEICO vào giữa năm để lãnh đạo Quỹ lính cứu hỏa (Fireman’s Fund). Để lại Bill Snyder làm Chủ tịch và Lou Simpson làm Phó Chủ tịch. Thành tích của Jack trong việc vực dậy GEICO từ tình trạng gần như phá sản. Thực sự phi thường và công việc của anh đã mang lại lợi nhuận to lớn cho Berkshire. Chúng tôi nợ anh ấy rất nhiều vì điều đó.

Chúng ta cũng mang ơn Jack vì một thành tích mà hầu hết các nhà lãnh đạo xuất sắc đều không thể làm được. Ông ấy đã tìm được những người quản lý kế nhiệm có tài năng quý giá như chính ông ấy. Bằng kỹ năng xác định, thu hút và phát triển, Bill và Lou, Jack đã mở rộng những lợi ích từ vai trò quản lý của mình vượt xa nhiệm kỳ của mình.”

Hạn ngạch Quỹ Lính cứu hỏa (Fireman’s Fund) – Hợp đồng cổ phần

“Không bao giờ bỏ vé ăn, chúng tôi đã theo Jack Byrne đến Fireman’s Fund (“FFIC”). Nơi ông là Chủ tịch kiêm Giám đốc điều hành của công ty mẹ.

Vào ngày 1 tháng 9 năm 1985, chúng tôi trở thành thành viên tham gia 7% vào tất cả các hoạt động kinh doanh có hiệu quả của nhóm FFIC. Ngoại trừ hoạt động tái bảo hiểm mà họ viết cho các công ty không liên kết. Hợp đồng của chúng tôi có thời hạn trong bốn năm. Và quy định rằng chúng tôi sẽ phải đối mặt với những thất bại cũng như chi phí phức tạp trong thời gian hợp nhất.

Nếu không được giới hạn thì chúng tôi sẽ không tham gia vào bất kỳ hoạt động kinh doanh nào đang diễn ra. Tuy nhiên, trong nhiều năm tới, chúng tôi sẽ hoàn trả cho FFIC 7% tổn thất. Xảy ra trong khoảng thời gian từ 01/09/1985 đến 31/08/1989.

Theo hợp đồng, FFIC chuyển phí bảo hiểm cho chúng tôi ngay lập tức. Còn chúng tôi hoàn trả ngay cho FFIC các chi phí và tổn thất mà FFIC đã phải trả. Do đó, số tiền tạo ra từ việc chia sẻ kinh doanh của mình sẽ được chúng tôi nắm giữ để đầu tư. Là một phần của thỏa thuận, tôi sẵn sàng đến FFIC để được tư vấn về chiến lược đầu tư chung. Tuy nhiên, tôi không tham gia vào các quyết định đầu tư cụ thể của FFIC. Và Berkshire cũng không tham gia vào bất kỳ khía cạnh nào trong hoạt động bảo lãnh phát hành của công ty.

Hiện tại FFIC đang thực hiện hoạt động kinh doanh trị giá khoảng 3 tỷ USD. Và có thể sẽ đạt được nhiều hơn nữa khi lãi suất tăng. Khoản dự phòng phí bảo hiểm chưa được hưởng vào ngày 01/09/1985 của công ty là 1.324 tỷ USD. Và do đó công ty đã chuyển 7% trong số này, hay 92.7 triệu USD, cho chúng tôi khi bắt đầu hợp đồng. Đồng thời chúng tôi trả cho họ 29.4 triệu USD thể hiện chi phí bảo lãnh phát hành. Cái mà họ đã phải gánh chịu đối với phí bảo hiểm được chuyển nhượng.

Toàn bộ hoạt động kinh doanh của FFIC đều do Công ty Bồi thường Quốc gia phụ trách. Nhưng 2/7 trong số đó được chuyển cho Công ty Bảo hiểm Tài chính Wesco (“Wes-FIC”). Một công ty mới được tổ chức bởi công ty con do chúng tôi sở hữu 80%, Tập đoàn Tài chính Wesco. Charlie Munger có một số nhận xét thú vị về Wes-FIC và hoạt động kinh doanh tái bảo hiểm ở trang 60-62.

Đối với các bảng Phân khúc bảo hiểm trong báo cáo này, chúng tôi đã thêm một dòng mới. Có nhãn Hợp đồng chia sẻ hạn ngạch chính. Kết quả năm 1985 của hợp đồng FFIC được báo cáo ở đó. Mặc dù tính mới của thỏa thuận khiến những kết quả này chỉ là những kết quả gần đúng.

Sau cuối năm đó, chúng tôi đạt được một hợp đồng chia sẻ hạn ngạch khác. Với khối lượng năm 1986 là trên 50 triệu USD. Chúng tôi hy vọng sẽ phát triển hơn nữa hoạt động kinh doanh này. Và các điều kiện của ngành cho thấy rằng chúng tôi có thể. Một số lượng đáng kể các công ty đang tạo ra nhiều hoạt động kinh doanh hơn mức mà chính họ có thể xử lý một cách thận trọng. Sức mạnh tài chính của chúng tôi khiến chúng tôi trở thành đối tác hấp dẫn đối với các công ty như vậy.”

Chứng khoán thị trường – Thư gửi cổ đông của Warren Buffett 1985

“Dưới đây chúng tôi trình bày số lượng cổ phiếu có thể bán được ròng vào cuối năm 1985. Tất cả các vị thế có giá trị thị trường trên 25 triệu USD đều được niêm yết. Và lợi ích thuộc về các cổ đông thiểu số của Wesco cũng như Siêu thị nội thất Nebraska đều bị loại trừ.

Chúng tôi đã đề cập trước đó rằng trong thập kỷ qua. Môi trường đầu tư đã thay đổi từ môi trường trong đó các doanh nghiệp lớn hoàn toàn không được đánh giá cao. Sang môi trường mà chúng được công nhận một cách phù hợp. Công ty Bưu chính Washington (“WPC”) là một ví dụ điển hình.

Chúng tôi đã mua toàn bộ cổ phần của WPC vào giữa năm 1973. Với mức giá không quá 1/4 giá trị kinh doanh trên mỗi cổ phiếu của doanh nghiệp khi đó. Việc tính toán tỷ lệ giá/giá trị không cần đến những hiểu biết sâu sắc khác thường. Hầu hết các nhà phân tích bảo mật, nhà môi giới truyền thông và giám đốc điều hành truyền thông,… Đều ước tính giá trị kinh doanh nội tại của WPC ở mức 400 – 500 triệu USD. Giống như chúng tôi đã ước tính. Và mức định giá thị trường chứng khoán trị giá 100 triệu USD của nó được công bố hàng ngày cho tất cả mọi người cùng xem.

Đúng hơn, lợi thế của chúng tôi là thái độ. Chúng tôi đã học được từ Ben Graham rằng chìa khóa để đầu tư thành công là mua cổ phần của những doanh nghiệp tốt. Khi giá thị trường ở mức chiết khấu lớn so với giá trị doanh nghiệp cơ bản.

Mặt khác, hầu hết các nhà đầu tư tổ chức vào đầu những năm 1970 coi giá trị doanh nghiệp chỉ có ý nghĩa thứ yếu khi họ quyết định mức giá mà họ sẽ mua hoặc bán. Điều này bây giờ có vẻ khó tin.

Tuy nhiên, các tổ chức này khi đó đã bị thu hút bởi các học giả tại các trường kinh doanh danh tiếng. Những người đang rao giảng một lý thuyết mới mẻ. Thị trường chứng khoán hoàn toàn hiệu quả, và do đó việc tính toán giá trị doanh nghiệp. Và thậm chí cả bản thân tư duy – không có tầm quan trọng trong đầu tư các hoạt động. (Chúng ta vô cùng biết ơn những học giả đó. Điều gì có thể có lợi hơn trong một cuộc thi trí tuệ. Dù đó là cây cầu, cờ vua hay lựa chọn cổ phiếu hơn là có những đối thủ đã được dạy rằng suy nghĩ là lãng phí năng lượng?)

Trong suốt năm 1973 và 1974, WPC tiếp tục hoạt động kinh doanh tốt và giá trị nội tại ngày càng tăng. Tuy nhiên, đến cuối năm 1974, cổ phần WPC của chúng tôi lỗ khoảng 25%. Với giá trị thị trường là 8 triệu USD so với giá thành của chúng tôi là 10.6 triệu USD. Những gì chúng tôi từng nghĩ là rẻ một cách lố bịch một năm trước đó. Đã trở nên rẻ hơn một chút khi thị trường với trí tuệ vô hạn của nó, đã đẩy giá cổ phiếu WPC xuống mức dưới 20 cent tính theo giá trị nội tại của USD.

Bạn biết kết quả tuyệt vời. Kay Graham, Giám đốc điều hành của WPC, có đủ trí tuệ và lòng dũng cảm để mua lại số lượng lớn cổ phiếu của công ty với giá hời. Cũng như các kỹ năng quản lý cần thiết để tăng đáng kể giá trị doanh nghiệp. Trong khi đó, các nhà đầu tư bắt đầu nhận ra tính kinh tế đặc biệt của doanh nghiệp. Và giá cổ phiếu tiến gần hơn đến giá trị cơ bản. Do đó, chúng tôi đã trải qua ba lần sụt giảm. Giá trị doanh nghiệp của công ty tăng vọt. Giá trị doanh nghiệp trên mỗi cổ phiếu tăng nhanh hơn đáng kể. Do mua lại cổ phiếu và với mức chiết khấu thu hẹp. Giá cổ phiếu đã vượt xa mức tăng giá trị doanh nghiệp trên mỗi cổ phiếu.

Chúng tôi nắm giữ tất cả cổ phiếu WPC mà chúng tôi đã mua vào năm 1973. Ngoại trừ những cổ phiếu được bán lại cho công ty trong đợt mua lại tương ứng vào năm 1985. Tổng số tiền thu được từ việc mua lại cộng với giá trị thị trường cuối năm của cổ phần chúng tôi nắm giữ là 221 triệu USD.

Nếu chúng tôi đầu tư 10.6 triệu USD vào bất kỳ công ty truyền thông nào trong số nửa tá công ty truyền thông được ưa chuộng đầu tư vào giữa năm 1973. Thì giá trị cổ phần của chúng tôi vào cuối năm sẽ vào khoảng 40-60 triệu USD. Lợi nhuận của chúng tôi sẽ vượt xa lợi nhuận trên thị trường chung. Một kết quả phản ánh tính kinh tế đặc biệt của ngành kinh doanh truyền thông.

Khoảng 160 triệu USD mà chúng tôi kiếm được thông qua quyền sở hữu WPC. Phần lớn đến từ bản chất ưu việt của các quyết định quản lý do Kay đưa ra so với các quyết định của các nhà quản lý của hầu hết các công ty truyền thông. Thành công kinh doanh đáng kinh ngạc của cổ phần lớn không được báo cáo. Nhưng đối với các cổ đông của Berkshire, điều đó không nên không được đánh giá cao.

Việc mua lại Capital Cities của chúng tôi, được mô tả trong phần tiếp theo. Đã yêu cầu tôi rời Hội đồng quản trị WPC vào đầu năm 1986. Nhưng chúng tôi dự định nắm giữ vô thời hạn bất kỳ quy định nào về cổ phiếu WPC mà FCC cho phép. Chúng tôi kỳ vọng giá trị kinh doanh của WPC sẽ tăng trưởng ở mức hợp lý. Và chúng tôi biết rằng ban lãnh đạo vừa có năng lực vừa hướng đến cổ đông.

Tuy nhiên, thị trường hiện định giá công ty ở mức hơn 1.8 tỷ USD. Và không có cách nào để giá trị có thể tăng từ mức đó. Với tốc độ gần với mức có thể khi định giá của công ty chỉ là 100 triệu USD. Bởi vì giá thị trường cũng đã được nâng lên đối với các cổ phiếu khác của chúng tôi. Nên chúng tôi phải đối mặt với tiềm năng giảm đáng kể tương tự trong toàn bộ danh mục đầu tư của mình.

Bạn sẽ nhận thấy rằng chúng tôi đã nắm giữ một lượng cổ phần đáng kể trong Công ty Beatrice vào cuối năm. Đây là một hoạt động nắm giữ chênh lệch giá ngắn hạn. Trên thực tế, là một nơi để tiền. (Mặc dù không phải là một nơi hoàn toàn an toàn. Vì các giao dịch đôi khi thất bại và tạo ra tổn thất đáng kể). Đôi khi chúng tôi tham gia vào lĩnh vực kinh doanh chênh lệch giá. Khi chúng tôi có nhiều tiền hơn ý tưởng. Nhưng chỉ để tham gia vào các vụ sáp nhập và mua bán đã được công bố. Chúng tôi sẽ hạnh phúc hơn rất nhiều nếu số tiền hiện đang được sử dụng trên cơ sở ngắn hạn này tìm được nguồn tài trợ dài hạn. Tuy nhiên, hiện tại, triển vọng đang rất ảm đạm.

Vào cuối năm, các công ty bảo hiểm của chúng tôi có khoảng 400 triệu USD trái phiếu miễn thuế. Trong đó 194 triệu USD theo chi phí khấu hao là các vấn đề của Hệ thống cung cấp điện công cộng Washington (“WPPSS”). Dự án 1, 2 và 3. 1 đã thảo luận đầy đủ về quan điểm này vào năm ngoái. Và giải thích lý do tại sao chúng tôi sẽ không tiết lộ các giao dịch mua hoặc bán tiếp theo cho đến khi thực tế diễn ra. (Tuân thủ chính sách mà chúng tôi tuân theo đối với cổ phiếu).

Lợi nhuận chưa thực hiện của chúng tôi từ trái phiếu WPPSS vào cuối năm là 62 triệu USD. Có lẽ một phần ba phát sinh từ xu hướng đi lên của trái phiếu nói chung. Và phần còn lại từ quan điểm tích cực hơn của nhà đầu tư đối với WPPSS 1, 2 và 3. Thu nhập được miễn thuế hàng năm từ các đợt phát hành WPPSS của chúng tôi là khoảng 30 triệu USD.”

Capital Cities/ABC, Inc. – Thư gửi cổ đông của Warren Buffett 1985

“Ngay sau cuối năm, Berkshire đã mua 3 triệu cổ phiếu của Capital Cities/ABC, Inc. (“Cap Cities”) với giá 172.50 USD một cổ phiếu. Giá thị trường của số cổ phiếu đó tại thời điểm cam kết được đưa ra vào đầu tháng 3 năm 1985. Tôi đã đã được ghi nhận trong nhiều năm về việc quản lý Cap Cities. Tôi nghĩ đây là công ty tốt nhất so với bất kỳ công ty đại chúng nào trong nước. Và Tom Murphy và Dan Burke không chỉ là những nhà quản lý tuyệt vời. Họ còn chính xác là mẫu người mà bạn muốn con gái mình kết hôn. Thật là một đặc ân khi được kết hợp với họ. Và cũng có rất nhiều niềm vui, như bất kỳ ai trong số các bạn biết họ sẽ hiểu.

Việc mua cổ phiếu của chúng tôi đã giúp Cap Cities. Tài trợ cho thương vụ mua lại American Broadcasting Companies trị giá 3.5 tỷ USD. Đối với Cap Cities, ABC là một dự án lớn mà nền kinh tế có thể sẽ kém hấp dẫn trong vài năm tới. Điều này làm phiền chúng tôi không hề nhỏ. Chúng tôi có thể rất kiên nhẫn. (Cho dù tài năng hay nỗ lực đến đâu, có một số việc chỉ cần có thời gian. Bạn không thể sinh con trong một tháng bằng cách làm cho 9 phụ nữ mang thai.)

Để chứng minh cho sự tự tin của chúng tôi, chúng tôi đã thực hiện một thỏa thuận bất thường. Trong một thời gian dài, Tom, với tư cách là Giám đốc điều hành (hoặc Dan, nếu anh ấy là Giám đốc điều hành). Sẽ bỏ phiếu cho cổ phiếu của chúng tôi. Sự sắp xếp này do Charlie và tôi khởi xướng chứ không phải Tom.

Chúng tôi cũng đã hạn chế bản thân theo nhiều cách khác nhau liên quan đến việc bán cổ phần của mình. Mục đích của những hạn chế này là để đảm bảo rằng khối của chúng tôi không được bán cho bất kỳ ai là người nắm giữ lớn. (Hoặc có ý định trở thành người nắm giữ lớn). Mà không có sự chấp thuận của ban quản lý. Một thỏa thuận tương tự như những thỏa thuận mà chúng tôi đã khởi xướng vài năm trước tại GEICO và Bưu điện Washington.

Vì các khối lớn thường đưa ra mức giá cao. Nên một số người có thể cho rằng chúng tôi đã gây tổn hại về mặt tài chính cho Berkshire khi tạo ra những hạn chế như vậy. Quan điểm của chúng tôi thì ngược lại. Chúng tôi cảm thấy triển vọng kinh tế dài hạn của các doanh nghiệp này. Và do đó, đối với chúng tôi với tư cách là chủ sở hữu được nâng cao nhờ các thỏa thuận này.

Khi có họ, những nhà quản lý hạng nhất mà chúng tôi đã liên kết có thể tập trung nỗ lực hoàn toàn vào việc điều hành doanh nghiệp. Và tối đa hóa giá trị lâu dài cho chủ sở hữu. Chắc chắn điều này tốt hơn nhiều so với việc những nhà quản lý đó bị phân tâm bởi “các nhà tư bản cửa quay” với hy vọng đưa công ty “vào cuộc”. (Tất nhiên, một số nhà quản lý đặt lợi ích của riêng họ lên trên lợi ích của công ty và chủ sở hữu của nó và đáng bị xem xét. Nhưng, khi đầu tư, chúng tôi cố gắng tránh xa loại hình này.)

Ngày nay, sự bất ổn của công ty là hệ quả tất yếu của việc sở hữu cổ phiếu có quyền biểu quyết bị phân tán rộng rãi. Bất cứ lúc nào một người nắm giữ lớn có thể xuất hiện. Thường nói những lời lẽ trấn an nhưng thường chứa đựng những ý định thiếu văn minh. Bằng cách giới hạn các khối hàng tồn kho như chúng tôi thường làm. Chúng tôi có ý định thúc đẩy sự ổn định ở những nơi có thể thiếu nó. Sự chắc chắn đó, kết hợp với một người quản lý giỏi và một công việc kinh doanh tốt. Sẽ mang lại mảnh đất tuyệt vời cho thu hoạch tài chính dồi dào. Đó là trường hợp kinh tế cho sự sắp xếp của chúng tôi.

Phía con người cũng quan trọng không kém. Chúng tôi không muốn những người quản lý mà chúng tôi yêu thích và ngưỡng mộ. Và những người đã hoan nghênh cam kết tài chính lớn của chúng tôi. Mất ngủ và tự hỏi liệu những điều bất ngờ có thể xảy ra do quyền sở hữu lớn của chúng tôi hay không?

Tôi đã nói với họ rằng sẽ không có điều gì bất ngờ. Và những thỏa thuận này đã đặt chữ ký của Berkshire vào miệng tôi. Chữ ký đó cũng có nghĩa là các nhà quản lý có cam kết với công ty. Và do đó không cần phải lo lắng nếu sự tham gia của cá nhân tôi vào các công việc của Berkshire kết thúc sớm. (Thuật ngữ mà tôi định nghĩa là bất kỳ độ tuổi nào có ít hơn ba chữ số).