Thư gửi cổ đông của Warren Buffett 1986 – Thu nhập hoạt động cải thiện đáng kể

Tiếp tục với Series thư gửi cổ đông của Warren Buffett và những bài học kinh nghiệm sâu sắc cho nhà đầu tư. Hôm nay anh em cùng Cú tìm hiểu về bức thư năm 1986 của nhà đầu tư huyền thoại Warren Buffett nhé. Thư gửi cổ đông của Warren Buffett 1986 có 8 phần chính như sau:

– Phần 1. Nguồn gốc của lợi nhuận được báo cáo

– Phần 2. The Fechheimer Bros. Co.

– Phần 3. Hoạt động bảo hiểm

– Phần 4. Hoạt động bảo hiểm

– Phần 5. Chứng khoán thị trường

– Phần 6. NHP, Inc.

– Phần 7. Thuế

– Phần 8. Điều khoản khác

Trước khi đi vào tìm hiểu chi tiết thư gửi cổ đông của Warren Buffett năm 1986. Cú có một lưu ý nhỏ là thư được dịch từ bản gốc Tiếng Anh. Vì vậy không tránh khỏi một số lỗi dùng thuật ngữ. Hy vọng anh em sẽ dễ hiểu và có góc nhìn khách quan đối với bài viết cùng Cú nhé!

Mở đầu tâm thư gửi cổ đông của Warren Buffett năm 1986

“BERKSHIRE HATHAWAY INC.

Gửi các Cổ đông của Berkshire Hathaway Inc.:

Giá trị tài sản ròng mà chúng tôi kiếm được trong năm 1986 là 492.5 triệu USD, hay 26.1%. Trong 22 năm qua (nghĩa là kể từ khi ban quản lý hiện tại tiếp quản). Giá trị sổ sách trên mỗi cổ phiếu của chúng tôi đã tăng từ 19.46 USD lên 2,073.06 USD, hay tỷ lệ gộp 23.3% hàng năm. Cả tử số và mẫu số đều quan trọng trong việc tính toán giá trị sổ sách trên mỗi cổ phiếu. Trong khoảng thời gian 22 năm, giá trị tài sản ròng của công ty chúng tôi đã tăng 10,600%. Trong khi số cổ phiếu đang lưu hành chỉ tăng chưa đến 1%.

Trong các báo cáo trước đây, tôi đã lưu ý rằng giá trị sổ sách ở hầu hết các công ty rất khác với giá trị kinh doanh nội tại. Con số thực sự có ý nghĩa đối với chủ sở hữu. Tuy nhiên, trong trường hợp của chúng tôi. Giá trị sổ sách đã được sử dụng trong hơn một thập kỷ như một thước đo hợp lý. Dù có phần thận trọng đối với giá trị doanh nghiệp. Nghĩa là, giá trị doanh nghiệp của chúng tôi đã vượt quá giá trị sổ sách ở mức vừa phải với tỷ lệ giữa hai giá trị này vẫn khá ổn định.

Tin tốt là vào năm 1986, phần trăm tăng giá trị doanh nghiệp của chúng tôi có thể đã vượt quá mức tăng giá trị sổ sách. Tôi nói “có thể” vì giá trị doanh nghiệp là một con số mềm. Trong trường hợp của chúng ta, hai nhà quan sát có hiểu biết như nhau có thể đưa ra những phán đoán cách nhau hơn 10%.

Một thước đo lớn về sự cải thiện giá trị doanh nghiệp của chúng tôi so với giá trị sổ sách. Phản ánh hiệu suất vượt trội của các nhà quản lý chủ chốt tại các doanh nghiệp hoạt động chính của chúng tôi. Những nhà quản lý này – Blumkins, Mike Goldberg, Heldmans, Chuck Huggins, Stan Lipsey và Ralph Schey.

Trong nhiều năm đã cải thiện đáng kể thu nhập của hoạt động kinh doanh của họ. Trong khi, ngoại trừ trường hợp bảo hiểm, sử dụng rất ít vốn bổ sung. Thành tựu này tạo ra giá trị kinh tế, hay “Lợi thế thương mại”, không hiển thị trong con số giá trị ròng trên bảng cân đối kế toán. Cũng như giá trị sổ sách trên mỗi cổ phiếu của chúng tôi. Vào năm 1986, khoản lãi không được ghi nhận này là rất đáng kể.

Như vậy là có rất nhiều tin tốt. Tin xấu là hiệu suất làm việc của tôi không phù hợp với những người quản lý của chúng tôi. Trong khi họ đang làm rất tốt công việc điều hành công việc kinh doanh của doanh nghiệp. Thì tôi lại không thể triển khai một cách khéo léo phần lớn số vốn mà họ tạo ra.

Charlie Munger, Phó Chủ tịch của chúng tôi và tôi thực sự chỉ có hai công việc. Một là thu hút và giữ những nhà quản lý xuất sắc. để điều hành các hoạt động khác nhau của chúng tôi. Điều này không quá khó khăn. Thông thường, các nhà quản lý sẽ đến với các công ty mà chúng tôi mua. Họ đã thể hiện tài năng của mình trong suốt sự nghiệp trải dài trên nhiều hoàn cảnh kinh doanh khác nhau.

Họ đã là những ngôi sao quản lý từ rất lâu trước khi họ biết đến chúng tôi. Và đóng góp chính của chúng tôi là không cản đường họ. Cách tiếp cận này có vẻ cơ bản. Nếu công việc của tôi là quản lý một đội chơi golf và nếu Jack Nicklaus hoặc Arnold Palmer sẵn sàng chơi cho tôi. Thì cả hai đều không nhận được nhiều chỉ dẫn từ tôi về cách đánh gold.

Một số nhà quản lý chủ chốt của chúng tôi giàu có một cách độc lập. (Chúng tôi hy vọng tất cả họ đều trở nên như vậy). Nhưng điều đó không đe dọa đến sự quan tâm liên tục của họ. Họ làm việc vì họ yêu thích những gì họ làm. Và tận hưởng cảm giác hồi hộp khi đạt được thành tích xuất sắc. Họ luôn suy nghĩ như những người chủ. (Lời khen ngợi cao nhất mà chúng tôi có thể dành cho người quản lý). Và nhận thấy mọi khía cạnh trong công việc kinh doanh của họ đều hấp dẫn.

(Nguyên mẫu của lòng nhiệt thành nghề nghiệp của chúng tôi. Là người thợ may Công giáo đã sử dụng số tiền tiết kiệm ít ỏi trong nhiều năm của mình để tài trợ cho một chuyến hành hương đến Vatican. Khi anh ấy trở về, giáo xứ của anh ấy đã tổ chức một cuộc họp đặc biệt để có được lời tường trình trực tiếp của anh ấy về Giáo hoàng. “Hãy kể cho chúng tôi nghe”, những người trung thành háo hức nói: “Giáo hoàng là người như thế nào?”. Người anh hùng của chúng ta không lãng phí lời nào: “Anh ta bốn mươi bốn tuổi.”)

Charlie và tôi biết rằng những cầu thủ phù hợp sẽ khiến hầu hết mọi người quản lý đội đều có ấn tượng tốt. Chúng tôi tuân theo triết lý của thiên tài sáng lập Ogilvy & Mather. David Ogilvy: “Nếu mỗi người trong chúng ta thuê những người nhỏ bé hơn mình. Chúng ta sẽ trở thành một công ty gồm những người lùn. Tuy nhiên, nếu mỗi người trong chúng ta thuê những người lớn hơn mình. Là chúng ta sẽ trở thành công ty của những người khổng lồ.”

Một sản phẩm phụ của phong cách quản lý của chúng tôi là khả năng nó mang lại cho chúng tôi dễ dàng mở rộng hoạt động của Berkshire. Chúng tôi đã đọc các chuyên luận về quản lý quy định chính xác số lượng người phải báo cáo cho bất kỳ một giám đốc điều hành nào. Nhưng chúng chẳng có ý nghĩa gì đối với chúng tôi.

Khi bạn có những nhà quản lý có năng lực cao đang điều hành các doanh nghiệp mà họ đam mê. Bạn có thể có hàng chục báo cáo trở lên cho mình mà vẫn có thời gian để ngủ trưa. Ngược lại, nếu bạn có một người báo cáo cho bạn là người lừa dối, kém cỏi hoặc không quan tâm. Bạn sẽ thấy mình có nhiều điều hơn những gì bạn có thể xử lý. Charlie và tôi có thể làm việc với số lượng quản lý gấp đôi hiện nay. Miễn là họ có những phẩm chất hiếm có của những người hiện tại.

Chúng tôi dự định tiếp tục thực hành chỉ làm việc với những người mà chúng tôi thích và ngưỡng mộ. Chính sách này không chỉ tối đa hóa cơ hội đạt được kết quả tốt. Mà còn đảm bảo cho chúng tôi một khoảng thời gian cực kỳ tốt đẹp. Mặt khác, làm việc với những người khiến bụng bạn cồn cào có vẻ giống như kết hôn vì tiền. Có thể đây là một ý tưởng tồi trong mọi trường hợp. Nhưng hoàn toàn điên rồ nếu bạn đã giàu có.

Công việc thứ hai mà Charlie và tôi phải xử lý là phân bổ vốn. Đây là một thách thức quan trọng hơn nhiều so với hầu hết các công ty ở Berkshire. Có ba yếu tố làm nên điều đó:

- Chúng tôi kiếm được nhiều tiền hơn mức trung bình.

- Chúng tôi giữ lại tất cả những gì chúng tôi kiếm được.

- Và chúng tôi may mắn có được các hoạt động mà phần lớn đòi hỏi ít vốn tăng thêm để duy trì tính cạnh tranh và phát triển.

Rõ ràng, kết quả tương lai của một doanh nghiệp kiếm được 23% hàng năm và giữ lại tất cả. Sẽ bị ảnh hưởng nhiều hơn bởi việc phân bổ vốn ngày nay so với kết quả của một doanh nghiệp kiếm được 10% và phân phối một nửa số đó cho các cổ đông. Nếu thu nhập giữ lại của chúng tôi và thu nhập của các công ty đầu tư lớn của chúng tôi, GEICO và Capital Cities/ABC, Inc. được sử dụng theo cách không hiệu quả thì tình hình kinh tế của Berkshire sẽ xấu đi rất nhanh. Trong một công ty chỉ thêm 5% vào giá trị ròng hàng năm. các quyết định phân bổ vốn, mặc dù vẫn quan trọng, sẽ làm thay đổi tình hình kinh tế của công ty chậm hơn nhiều.

Việc phân bổ vốn tại Berkshire là một công việc khó khăn vào năm 1986. Chúng tôi đã thực hiện một vụ mua lại doanh nghiệp. Công ty Fechheimer Bros mà chúng ta sẽ thảo luận ở phần sau. Fechheimer là một công ty có nền tảng kinh tế xuất sắc. Được điều hành bởi chính những mẫu người mà chúng tôi mong muốn được cộng tác. Nhưng nó tương đối nhỏ, chỉ sử dụng khoảng 2% giá trị tài sản ròng của Berkshire.

Trong khi đó, chúng tôi không có ý tưởng mới nào trong lĩnh vực cổ phiếu có thể bán được. Một lĩnh vực mà chỉ cách đây vài năm chúng tôi có thể dễ dàng sử dụng số tiền lớn vào các hoạt động kinh doanh nổi bật với mức giá rất hợp lý. Vì vậy, động thái phân bổ vốn chính của chúng tôi trong năm 1986 là để trả nợ và dự trữ quỹ. Số phận nào cũng không tệ hơn cái c.h.ế.t. Nhưng chúng cũng không truyền cảm hứng cho chúng tôi thực hiện điều đó. Nếu Charlie và tôi tạm dừng nỗ lực phân bổ vốn trong vài năm, tốc độ tăng trưởng của Berkshire sẽ chậm lại đáng kể.

Chúng tôi sẽ tiếp tục tìm kiếm những doanh nghiệp đang hoạt động đáp ứng được các thử nghiệm của chúng tôi. Và may mắn là sẽ có được một doanh nghiệp như vậy sau mỗi vài năm. Nhưng việc mua lại sẽ phải lớn nếu nó giúp ích cho hoạt động của chúng tôi về mặt vật chất. Trong điều kiện thị trường chứng khoán hiện tại, chúng tôi có rất ít hy vọng tìm được cổ phiếu để mua cho các công ty bảo hiểm của mình. Thị trường sẽ thay đổi đáng kể. Bạn có thể chắc chắn về điều đó và một ngày nào đó chúng ta sẽ lại đến lượt mình. Tuy nhiên, chúng tôi không biết khi nào điều đó có thể xảy ra.

Không thể nói quá thường xuyên (mặc dù tôi chắc rằng bạn cảm thấy tôi đã cố gắng). Rằng, ngay cả trong những điều kiện thuận lợi. Thì lợi nhuận của chúng tôi chắc chắn sẽ giảm đáng kể do quy mô mở rộng của mình.

Chúng tôi đã nói với bạn rằng chúng tôi hy vọng đạt được mức lợi nhuận trung bình là 15% trên vốn chủ sở hữu. Và chúng tôi duy trì hy vọng đó. Bất chấp một số thay đổi tiêu cực về luật thuế được mô tả trong phần sau của báo cáo này. Nếu muốn đạt được tỷ suất lợi nhuận này, giá trị tài sản ròng của chúng tôi phải tăng thêm 7.2 tỷ USD trong 10 năm tới. Việc đạt được mức độ lớn đó chỉ có thể đạt được. Nếu, không lâu sau, chúng ta nảy ra được một vài ý tưởng rất lớn (và hay). Charlie và tôi không thể hứa hẹn về kết quả. Nhưng chúng tôi hứa với bạn rằng chúng tôi sẽ tập trung nỗ lực vào mục tiêu của mình.”

Nguồn gốc của lợi nhuận được báo cáo – Thư gửi cổ đông của Warren Buffett năm 1986

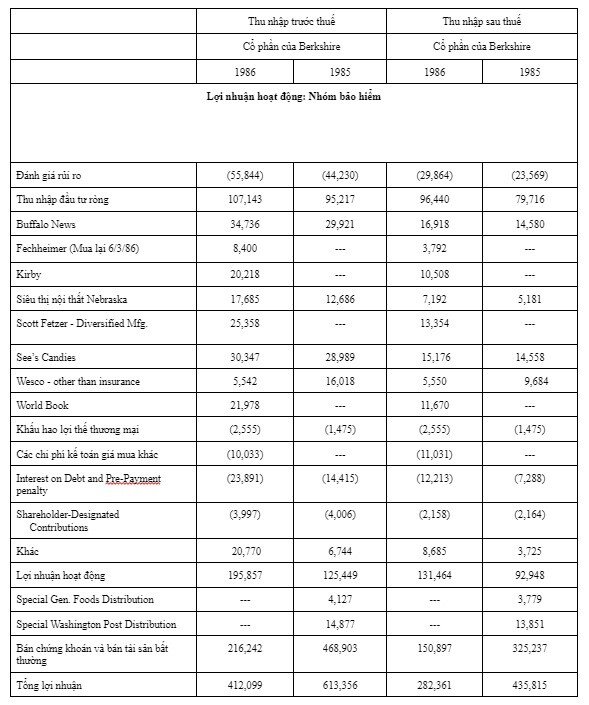

“Bảng ở trang tiếp theo hiển thị các nguồn thu nhập chính được báo cáo của Berkshire. Bảng này khác với bảng được trình bày năm ngoái ở một số điểm. Chúng tôi đã bổ sung thêm bốn ngành kinh doanh mới nhờ việc mua lại Scott Fetzer và Fechheimer.

Trong trường hợp của Scott Fetzer, hai đơn vị chính được mua lại là World Book và Kirby. Và mỗi đơn vị được trình bày riêng biệt. Mười bốn hoạt động kinh doanh khác của Scott Fetzer được tập hợp lại trong Scott Fetzer – Sản xuất Đa dạng. SF Financial Group, một công ty tín dụng nắm giữ cả khoản phải thu của World Book và Kirby, được đưa vào danh sách “khác”. Năm nay, do Berkshire lớn hơn rất nhiều. Nên chúng tôi cũng đã loại bỏ báo cáo riêng biệt cho một số doanh nghiệp nhỏ hơn của mình.

Trong bảng, khấu hao lợi thế thương mại không được tính cho các hoạt động kinh doanh cụ thể. Nhưng vì những lý do được nêu trong Phụ lục trong thư của tôi trong Báo cáo thường niên năm 1983, nó được tổng hợp thành một mục riêng biệt. (Bản tóm tắt các bức thư trước đó, bao gồm phần thảo luận về Lợi thế thương mại, được cung cấp theo yêu cầu.) Cả hai thương vụ mua lại Scott Fetzer và Fechheimer đều tạo ra Lợi thế thương mại kế toán. Lý do tại sao phí khấu hao cho Lợi thế thương mại tăng lên vào năm 1986.

Ngoài ra, việc mua lại Scott Fetzer đòi hỏi phải có những điều chỉnh kế toán giá mua lớn khác.Theo quy định của các nguyên tắc kế toán được chấp nhận chung (GAAP). Tất nhiên, số liệu GAAP là số liệu được sử dụng trong báo cáo tài chính hợp nhất của chúng tôi. Tuy nhiên, theo quan điểm của chúng tôi, số liệu GAAP không nhất thiết là số liệu hữu ích nhất cho các nhà đầu tư hoặc nhà quản lý. Do đó, số liệu hiển thị cho các đơn vị hoạt động cụ thể là thu nhập trước khi tính đến việc điều chỉnh giá mua. Trên thực tế, đây là những khoản thu nhập lẽ ra sẽ được các doanh nghiệp báo cáo nếu chúng tôi không mua chúng.

Phần thảo luận về lý do chúng tôi ưa thích hình thức trình bày này có trong Phụ lục của bức thư này. Phụ lục này sẽ không bao giờ thay thế cho một cuốn tiểu thuyết ướt át và chắc chắn không bắt buộc phải đọc. Tuy nhiên, tôi biết rằng trong số 6,000 cổ đông của chúng ta. Sẽ có những người rất thích thú với những bài tiểu luận về kế toán của tôi. Và tôi hy vọng rằng các bạn sẽ thích phần Phụ lục.

Trong Dữ liệu Phân khúc Kinh doanh ở trang 41-43 (Bản thư gốc). Và trong phần Thảo luận của Ban Giám đốc ở trang 45-49 (Bản thư gốc). Bạn sẽ tìm thấy nhiều thông tin bổ sung về hoạt động kinh doanh của chúng tôi. Tôi khuyên bạn nên đọc những phần đó. Cũng như lá thư của Charlie Munger gửi các cổ đông của Wesco mô tả các hoạt động kinh doanh khác nhau của công ty con đó, bắt đầu từ trang 50 (Bản thư gốc).

Như bạn có thể thấy, thu nhập hoạt động đã được cải thiện đáng kể trong năm 1986. Một số cải tiến đó đến từ hoạt động bảo hiểm mà kết quả của hoạt động này tôi sẽ thảo luận ở phần sau. Fechheimer cũng sẽ được thảo luận riêng. Các hoạt động kinh doanh chính khác của chúng tôi đã thực hiện như sau:

Kết quả hoạt động tại The Buffalo News tiếp tục phản ánh công việc quản lý thực sự xuất sắc của Stan Lipsey. Năm thứ ba liên tiếp, giờ công giảm đáng kể và các chi phí khác được kiểm soát chặt chẽ. Do đó, lợi nhuận hoạt động của chúng tôi được cải thiện đáng kể vào năm 1986. Mặc dù mức tăng tỷ lệ quảng cáo của chúng tôi thấp hơn nhiều so với mức tăng của hầu hết các tờ báo lớn.

Những nỗ lực kiểm soát chi phí của chúng tôi không hề làm giảm cam kết của chúng tôi đối với tin tức. Chúng tôi tiếp tục cung cấp 50% “lỗ tin tức” (phần tổng không gian trên tờ báo dành cho tin tức). Và tin rằng một tỷ lệ phần trăm cao hơn so với bất kỳ tờ báo thống trị nào ở đất nước này có quy mô tương đương với chúng tôi hoặc lớn hơn.

News Hole trung bình trên các tờ báo có thể so sánh với News là khoảng 40%. Sự khác biệt giữa 40% và 50% quan trọng hơn ta tưởng. Một tờ báo có 30 trang quảng cáo và hold news 40% cung cấp 20 trang tin tức mỗi ngày. Trong khi tờ báo của chúng tôi ghép 30 trang quảng cáo với 30 trang tin tức. Do đó, với số lượng trang quảng cáo bằng nhau. Cuối cùng chúng tôi sẽ cung cấp cho độc giả nhiều tin tức hơn không dưới 50%.

Chúng tôi tin rằng sự cam kết chặt chẽ với tin tức này là một trong những lý do. Khiến Buffalo News có tỷ lệ thâm nhập vào các ngày trong tuần cao nhất. (Tỷ lệ hộ gia đình trong khu vực tiếp thị chính của tờ báo mua tin tức mỗi ngày). Trong số 50 tờ báo hàng đầu trong nước, sự thâm nhập vào Sunday của chúng tôi, nơi chúng tôi cũng là số một. Thậm chí còn ấn tượng hơn.

Mười năm trước, tờ báo Sunday duy nhất phục vụ Buffalo (Courier-Express). Có số lượng phát hành là 271,000 và tỷ lệ thâm nhập khoảng 63%. Courier-Express đã phục vụ khu vực này trong nhiều thập kỷ. Và tỷ lệ thâm nhập của nó tương tự như tỷ lệ hiện có ở nhiều thị trường đô thị. Được cho là tỷ lệ “tự nhiên”, phản ánh chính xác nhu cầu của người dân địa phương đối với sản phẩm Sunday.

Tờ báo Sunday của chúng tôi được thành lập vào cuối năm 1977, hiện nay nó có tỷ lệ thâm nhập là 83%. Và bán được nhiều hơn khoảng 100,000 bản vào mỗi chủ nhật so với Courier-Express mười năm trước. Mặc dù dân số trong khu vực thị trường của chúng tôi đã giảm trong suốt thập kỷ. Trong lịch sử gần đây, không có thành phố nào từ lâu đã có tờ báo Sunday địa phương đạt được mức độ thâm nhập gần như Buffalo.

Bất chấp sự chấp nhận đặc biệt của thị trường. Lợi nhuận hoạt động của chúng tôi gần như chắc chắn đã đạt đến đỉnh điểm. Một đợt tăng giá giấy in báo lớn có hiệu lực vào cuối năm 1986. Và tốc độ tăng giá quảng cáo của chúng tôi vào năm 1987 sẽ lại ở mức vừa phải so với tốc độ tăng của ngành.

Tuy nhiên, ngay cả khi tỷ suất lợi nhuận giảm đáng kể. Chúng tôi sẽ không giảm tỷ lệ lỗ hổng tin tức. Khi tôi viết bài này, đã đúng mười năm kể từ khi chúng tôi mua The News. Những phần thưởng tài chính mà nó mang lại cho chúng tôi đã vượt xa sự mong đợi của chúng tôi.

Và do đó, cũng có những phần thưởng phi tài chính. Sự tôn trọng của chúng tôi đối với The News cao khi chúng tôi mua nó đã tăng lên đều đặn kể từ khi mua. Cũng như sự tôn trọng và ngưỡng mộ của chúng tôi đối với Murray Light. Biên tập viên đã tạo ra sản phẩm nhận được sự chấp nhận đặc biệt của cộng đồng. Những nỗ lực của Murray và Stan, những nỗ lực rất quan trọng đối với News trong những ngày đen tối với những vụ kiện tụng và đảo ngược tài chính. Ít nhất đã không hề bị suy giảm bởi sự thịnh vượng. Charlie và tôi rất biết ơn họ.

Blumkins tuyệt vời tiếp tục thực hiện những điều kỳ diệu trong kinh doanh tại Nebraska Furniture Mart. Các đối thủ đến và đi (chủ yếu là đi). Nhưng bà B. và con cháu vẫn tiếp tục. Năm 1986, doanh thu ròng tăng 10.2% lên 132 triệu USD. Mười năm trước, doanh thu là 44 triệu USD. Và ngay cả khi đó, NFM dường như vẫn thực hiện hầu hết các hoạt động kinh doanh hiện có ở Khu vực Greater Omaha. Với sự thống trị vượt trội của NFM, dân số tăng trưởng chậm của Omaha và tỷ lệ lạm phát khiêm tốn áp dụng cho hàng hóa mà NFM bán ra. Làm thế nào hoạt động này có thể tiếp tục đạt được mức tăng doanh thu lớn như vậy?

Lời giải thích hợp lý duy nhất là quy mô tiếp thị của cửa hàng duy nhất của NFM tiếp tục mở rộng. Do danh tiếng của nó ngày càng tăng về mức giá thấp nhất hàng ngày. Và nhiều lựa chọn đa dạng để chuẩn bị cho những lợi nhuận tiếp theo. NFM đang mở rộng công suất của nhà kho nằm cách cửa hàng vài trăm thước thêm khoảng 1/3.

Bà B, Chủ tịch Nebraska Furniture Mart, ở tuổi 93 vẫn tiếp tục bán chạy hơn và hối hả hơn bất kỳ người quản lý nào mà tôi từng gặp. Bà ấy ở cửa hàng bảy ngày một tuần, từ khi mở cửa cho đến khi đóng cửa. Cạnh tranh với bà ấy thể hiện sự chiến thắng của lòng dũng cảm trước sự phán xét.

Thật dễ dàng để bỏ qua điều mà tôi coi là bài học quan trọng của câu chuyện Bà B. Ở tuổi 93, các Chủ tịch Hội đồng quản trị có trụ sở tại Omaha vẫn chưa đạt đến đỉnh cao. Vui lòng gửi thông tin này đi để tham khảo ý kiến tước khi bạn bỏ phiếu tại cuộc họp thường niên năm 2024 của Berkshire.

Tại See’s, xu hướng bán hàng đã phần nào cải thiện so với những năm gần đây. Tổng số bảng bán ra tăng khoảng 2%. (Đối với những người nghiện sôcôla thích tưởng tượng, một thống kê. Chúng tôi bán được hơn 12,000 tấn mỗi năm.) Doanh số bán hàng tại cùng một cửa hàng, tính bằng bảng Anh, hầu như không thay đổi. Trong sáu năm trước, giá trị cửa hàng tương tự đã giảm và chúng tôi đã đạt được. Hoặc duy trì khối lượng giá trị đó chỉ bằng cách thêm các cửa hàng.

Nhưng mùa Giáng sinh đặc biệt mạnh mẽ vào năm 1986 đã ngăn chặn sự suy giảm. Bằng cách ổn định số lượng cửa hàng giống nhau và nỗ lực kiểm soát chi phí. See’s đã có thể duy trì tỷ suất lợi nhuận tuyệt vời vào năm 1986. Mặc dù chỉ tăng giá ở mức tối thiểu. Chúng tôi có Chuck Huggins, người quản lý lâu năm của chúng tôi tại See’s. Để cảm ơn vì thành tích quan trọng này.

See’s có một “cá tính” sản phẩm có một không hai. Được tạo ra bởi sự kết hợp giữa hương vị thơm ngon của kẹo và giá cả vừa phải. Sự kiểm soát hoàn toàn của công ty đối với quá trình phân phối và dịch vụ đặc biệt do nhân viên cửa hàng cung cấp. Chuck đo lường chính xác sự thành công của mình bằng sự hài lòng của khách hàng. Và thái độ của anh ấy đã lan tỏa khắp tổ chức. Rất ít công ty bán lẻ lớn có thể duy trì tinh thần hướng đến khách hàng như vậy. Và chúng tôi nợ Chuck rất nhiều vì đã duy trì tinh thần đó tồn tại và phát triển tại See’s.

Lợi nhuận của See sẽ duy trì ở mức hiện tại. Chúng tôi sẽ tiếp tục tăng giá một cách khiêm tốn. Chỉ để phù hợp với mức tăng chi phí trong tương lai.

World Book là công ty lớn nhất trong số 17 công ty của Scott Fetzer gia nhập Berkshire vào đầu năm 1986. Năm ngoái, tôi đã nhiệt tình báo cáo với các bạn về hoạt động kinh doanh của Scott Fetzer và về Ralph Schey, giám đốc của công ty. Kinh nghiệm một năm đã làm tăng thêm sự nhiệt tình của tôi đối với cả hai.

Ralph là một doanh nhân xuất sắc và là một tay bắn súng thẳng thắn. Anh ấy cũng mang đến sự linh hoạt và năng lượng đặc biệt cho công việc của mình. Mặc dù anh ấy quản lý rất nhiều doanh nghiệp, nhưng luôn nắm rõ các hoạt động, cơ hội và vấn đề của từng doanh nghiệp. Và, giống như những người quản lý khác của chúng tôi, Ralph thực sự rất vui khi được làm việc cùng. Vận may của chúng tôi vẫn tiếp tục.

Số lượng đơn vị của World Book tăng năm thứ tư liên tiếp. Với doanh số bán bách khoa toàn thư tăng 7% so với năm 1985 và 45% so với năm 1982. Doanh số bán đơn vị của Childcraft cũng tăng trưởng đáng kể.

World Book tiếp tục thống trị thị trường bách khoa toàn thư bán hàng trực tiếp ở Hoa Kỳ. Và vì những lý do chính đáng. Được biên tập cực kỳ kỹ lưỡng và có giá dưới 5 xu mỗi trang. Những cuốn sách này là một món hời cho cả giới trẻ lẫn người lớn.

Bạn có thể thấy một kỹ thuật biên tập thú vị, World Book xếp hạng hơn 44,000 từ theo độ khó. Các mục dài hơn trong bộ bách khoa toàn thư chỉ bao gồm những từ dễ hiểu nhất trong phần mở đầu. Với độ khó của tài liệu tăng dần khi phần trình bày tiếp tục. Kết quả là, trẻ em có thể dễ dàng và hữu ích khi đọc đến mức vấn đề trở nên quá khó. Thay vì phải đối mặt ngay lập tức với một cuộc thảo luận trộn lẫn các từ yêu cầu hiểu ở trình độ đại học với những từ khác ở cấp lớp bốn.

Bán World Book là một lời kêu gọi. Hơn một nửa số nhân viên bán hàng tích cực của chúng tôi là giáo viên hoặc giáo viên cũ. Và 5% khác đã có kinh nghiệm làm thủ thư. Họ tự coi mình là nhà giáo dục một cách chính xác và họ làm rất tốt công việc. Nếu bạn chưa có World Book trong nhà, tôi khuyên bạn nên mua một cuốn.

Kirby cũng ghi nhận mức tăng sản lượng đơn vị trong năm thứ tư liên tiếp. Trên toàn thế giới, doanh số bán sản phẩm tăng 4% từ năm 1985 và 33% từ năm 1982. Mặc dù sản phẩm Kirby đắt hơn hầu hết các chất tẩy rửa. Nhưng nó hoạt động theo cách khiến các sản phẩm rẻ hơn bị bỏ xa. (“hít bụi”, có thể nói như vậy). Nhiều người dọn dẹp Kirby 30 và 40 tuổi vẫn đang làm nhiệm vụ. Nếu bạn muốn thứ tốt nhất, bạn hãy mua Kirby.

Một số công ty trước đây từng đạt được thành công lớn trong việc bán hàng trực tiếp đã vấp ngã trong những năm gần đây. Chắc chắn thời đại phụ nữ đi làm đã tạo ra những thách thức mới cho các tổ chức bán hàng trực tiếp. Cho đến nay, hồ sơ cho thấy cả Kirby và World Book đều phản hồi thành công nhất.

Các hoạt động kinh doanh được mô tả ở trên, cùng với hoạt động bảo hiểm và Fechheimer tạo thành các đơn vị kinh doanh chính của chúng tôi. Sự ngắn gọn trong mô tả của mình không có nghĩa là làm giảm tầm quan trọng của các hoạt động kinh doanh này đối với chúng tôi. Tất cả đều đã được thảo luận trong các báo cáo thường niên trước đây. Và do xu hướng nắm giữ cổ phiếu của các chủ sở hữu Berkshire. (Khoảng 98% cổ phiếu vào cuối mỗi năm thuộc sở hữu của những người từng là chủ sở hữu vào đầu năm).

Chúng tôi muốn tránh sự lặp lại quá mức các sự kiện cơ bản. Bạn có thể chắc chắn rằng chúng tôi sẽ báo cáo chi tiết ngay cho bạn. Nếu tình hình kinh tế cơ bản hoặc vị thế cạnh tranh của bất kỳ doanh nghiệp nào trong số này thay đổi đáng kể. Nhìn chung, các doanh nghiệp được mô tả trong phần này có thể được mô tả là có vị thế thị trường rất vững chắc. Lợi nhuận trên vốn sử dụng rất cao và khả năng quản lý hoạt động tốt nhất.”

The Fechheimer Bros. Co. – Thư gửi cổ đông của Warren Buffett năm 1986

“Hàng năm, trong báo cáo thường niên của Berkshire, tôi đều mô tả loại hình kinh doanh mà chúng tôi muốn mua. “Quảng cáo” này đã được đền đáp vào năm 1986.

Vào ngày 15 tháng 1 năm ngoái, tôi nhận được một lá thư từ Bob Heldman ở Cincinnati. Một cổ đông nhiều năm và cũng là Chủ tịch của Fechheimer Bros. Tuy nhiên, cho đến khi đọc lá thư, tôi vẫn chưa biết gì về Bob hay Fechheimer. Bob viết rằng anh ấy điều hành một công ty đã đáp ứng được các thử nghiệm của chúng tôi. Và đề nghị chúng tôi hợp tác với nhau. Điều mà chúng tôi đã làm ở Omaha sau khi kết quả của họ cho năm 1985 được tổng hợp.

Ông ấy kể cho tôi nghe một chút lịch sử. Fechheimer, một doanh nghiệp sản xuất và phân phối đồng phục, bắt đầu hoạt động vào năm 1842. Warren Heldman, cha của Bob, tham gia vào công việc kinh doanh này vào năm 1941. Và các con trai của ông, Bob và George (hiện là Chủ tịch), cùng với con trai của họ sau đó đã gia nhập công ty. Dưới sự quản lý của Heldmans, công việc kinh doanh rất thành công.

Năm 1981, Fechheimer được bán cho một nhóm các nhà đầu tư mạo hiểm trong một thương vụ mua lại có đòn bẩy (LBO). Với việc ban quản lý giữ lại phần lãi vốn cổ phần. Công ty mới, giống như trường hợp của tất cả LBOS bắt đầu với tỷ lệ nợ/vốn chủ sở hữu cao đặc biệt. Tuy nhiên, sau khi mua lại, hoạt động vẫn tiếp tục rất thành công. Vì vậy, vào đầu năm ngoái, khoản nợ đã được trả hết đáng kể và giá trị vốn chủ sở hữu đã tăng lên đáng kể. Vì nhiều lý do khác nhau, các nhà đầu tư mạo hiểm muốn bán. Và Bob, sau khi đọc kỹ các báo cáo thường niên của Berkshire, đã nghĩ đến chúng tôi.

Fechheimer chính xác là loại hình kinh doanh mà chúng tôi muốn mua. Thành tích kinh tế của nó thật tuyệt vời. Những người quản lý của nó là những người tài năng, có trình độ cao và yêu thích công việc họ làm. Và gia đình Heldman muốn tiếp tục quan tâm tài chính khi hợp tác với chúng tôi. Do đó, chúng tôi nhanh chóng mua khoảng 84% cổ phiếu với mức giá dựa trên mức định giá 55 triệu USD cho toàn bộ doanh nghiệp.

Hoàn cảnh của việc mua lại này tương tự như trường hợp phổ biến trong việc chúng tôi mua Nebraska Furniture Mart. Hầu hết cổ phần đều được nắm giữ bởi những người muốn sử dụng vốn ở nơi khác. Các thành viên trong gia đình thích điều hành công việc kinh doanh của mình muốn tiếp tục vừa là chủ sở hữu vừa là người quản lý.

Nhiều thế hệ trong gia đình đã hoạt động tích cực trong lĩnh vực kinh doanh. Cung cấp quyền quản lý theo tầm mắt có thể nhìn thấy. Và gia đình quản lý muốn một người mua sẽ không bán lại. Bất kể giá cả và ai sẽ để công việc kinh doanh được vận hành trong tương lai như trước đây. Cả Fechheimer và NFM đều phù hợp với chúng tôi và chúng tôi phù hợp với họ.

Bạn có thể buồn cười khi biết rằng cả Charlie và tôi đều chưa từng đến Cincinnati – trụ sở chính của Fechheimer, để xem hoạt động của họ. (Và tình cờ thay, nó hoạt động theo cả hai cách. Chuck Huggins, người đã điều hành See’s được 15 năm chưa bao giờ đến Omaha.) Nếu thành công của chúng tôi phụ thuộc vào những hiểu biết sâu sắc mà chúng tôi đã phát triển qua quá trình kiểm tra nhà máy. Berkshire sẽ gặp rắc rối lớn.

Đúng hơn, khi xem xét việc mua lại, chúng tôi cố gắng đánh giá các đặc điểm kinh tế của doanh nghiệp. Điểm mạnh và điểm yếu cạnh tranh của nó cũng như chất lượng của những người mà chúng tôi sẽ tham gia. Fechheimer là người nổi bật ở cả hai khía cạnh. Ngoài Bob và George Heldman, những người đã ngoài 60 tuổi. Theo tiêu chuẩn của chúng tôi, những chú gà con mùa xuân – còn có ba thành viên của thế hệ tiếp theo, Gary, Roger và Fred, để đảm bảo tính liên tục.

Là nguyên mẫu cho việc mua lại, Fechheimer chỉ có một nhược điểm: kích thước. Chúng tôi hy vọng việc mua lại tiếp theo của chúng tôi sẽ lớn hơn ít nhất vài lần. Nhưng là một bản sao ở tất cả các khía cạnh khác. Ngưỡng thu nhập tối thiểu hàng năm sau thuế của chúng tôi đối với các thương vụ mua lại tiềm năng đã được nâng lên 10 triệu USD từ mức 5 triệu USD phổ biến khi Bob viết thư cho tôi.

Tràn ngập thành công, chúng tôi lặp lại quảng cáo của mình. Nếu bạn có một doanh nghiệp phù hợp, hãy gọi cho tôi hoặc tốt nhất là viết thư.

Đây là những gì chúng tôi đang tìm kiếm:

(1) Mua sắm lớn (thu nhập sau thuế ít nhất là 10 triệu USD).

(2) Đã chứng tỏ khả năng kiếm tiền ổn định. (Chúng tôi ít quan tâm đến các dự đoán trong tương lai cũng như các tình huống “xoay chuyển”).

(3) Các doanh nghiệp thu được lợi nhuận tốt trên vốn chủ sở hữu. Trong khi sử dụng ít hoặc không sử dụng nợ.

(4) Quản lý tại chỗ (chúng tôi không thể cung cấp).

(5) Kinh doanh đơn giản (có nhiều công nghệ thì không hiểu được).

(6) Giá chào bán (chúng tôi không muốn lãng phí thời gian của mình hoặc của người bán bằng cách nói chuyện. Thậm chí là sơ bộ, về một giao dịch khi chưa biết giá).

Chúng tôi sẽ không tham gia vào các cuộc tiếp quản không thân thiện. Chúng tôi có thể hứa sẽ bảo mật hoàn toàn và trả lời rất nhanh. Thông thường trong vòng năm phút về việc liệu chúng tôi có quan tâm hay không. Chúng tôi thích mua bằng tiền mặt hơn. Nhưng sẽ xem xét phát hành cổ phiếu khi chúng tôi nhận được nhiều giá trị kinh doanh nội tại như chúng tôi cho đi.

Quả thực, sau những tiến bộ gần đây về giá cổ phiếu Berkshire, các giao dịch liên quan đến phát hành cổ phiếu có thể khá khả thi. Chúng tôi mời những người bán hàng tiềm năng kiểm tra mình bằng cách liên hệ với những người đã hợp tác kinh doanh trước đây. Đối với công việc kinh doanh phù hợp và đúng người, húng tôi có thể cung cấp một ngôi nhà tốt.

Mặt khác, chúng tôi thường xuyên được tiếp cận về những thương vụ mua lại không đạt đến mức đáp ứng các thử nghiệm của mình. Các dự án kinh doanh mới, sự thay đổi hoàn toàn, các giao dịch mua bán giống như đấu giá,… Và câu nói luôn phổ biến (trong số các nhà môi giới) “Tôi chắc chắn điều gì đó sẽ xảy ra nếu mọi người làm quen với nhau.” Ít nhất thì không có điều nào trong số này thu hút chúng ta cả.

* * *

Bên cạnh việc quan tâm đến việc mua toàn bộ doanh nghiệp như được mô tả ở trên. Chúng tôi cũng quan tâm đến việc mua theo thương lượng các lô hàng lớn nhưng không kiểm soát. Như trong giao dịch mua Cap Cities của chúng tôi. Những giao dịch mua như vậy chỉ hấp dẫn khi chúng tôi cảm thấy rất thoải mái với cả tình hình kinh tế của doanh nghiệp. Cũng như khả năng và tính chính trực của những người điều hành hoạt động.

Chúng tôi thích những giao dịch lớn. Trong trường hợp bất thường, chúng tôi có thể thực hiện một giao dịch nhỏ tới 50 triệu USD (hoặc thậm chí nhỏ hơn). Nhưng ưu tiên của chúng tôi là những cam kết lớn gấp nhiều lần quy mô đó.”

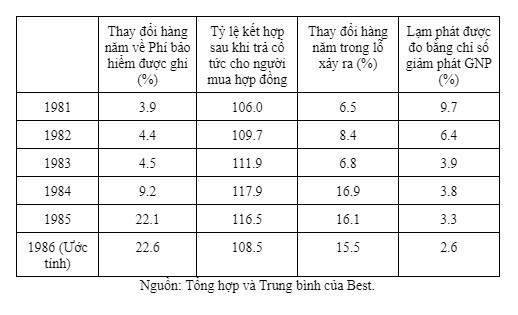

Hoạt động bảo hiểm – Thư gửi cổ đông của Warren Buffett năm 1986

“Chúng tôi trình bày bảng số liệu thông thường của ngành được mở rộng trong năm nay. Để bao gồm dữ liệu về các khoản lỗ phát sinh và chỉ số lạm phát GNP. Sự tương phản vào năm 1986 giữa mức tăng phí bảo hiểm và mức tăng tổn thất phát sinh,… Sẽ cho bạn thấy lý do tại sao kết quả bảo lãnh phát hành trong năm được cải thiện đáng kể:

Tỷ lệ kết hợp thể hiện tổng chi phí bảo hiểm (tổn thất phát sinh cộng với chi phí) so với doanh thu từ phí bảo hiểm. Tỷ lệ dưới 100 biểu thị lợi nhuận bảo lãnh phát hành và tỷ lệ trên 100 biểu thị tổn thất. Khi thu nhập đầu tư mà công ty bảo hiểm kiếm được từ việc nắm giữ quỹ của chủ hợp đồng (“thả nổi”) được tính đến. Tỷ lệ kết hợp trong khoảng 107-112 thường tạo ra kết quả hòa vốn tổng thể không bao gồm thu nhập từ quỹ do cổ đông cung cấp.

Bài toán kinh doanh bảo hiểm được gói gọn trong bảng không phức tạp lắm. Trong những năm mà mức tăng doanh thu (phí bảo hiểm) hàng năm của ngành đạt khoảng 4% hoặc 5%. Tổn thất bảo lãnh phát hành chắc chắn sẽ tăng lên. Điều này không phải vì tai nạn ô tô, hỏa hoạn, bão gió và những thứ tương tự xảy ra thường xuyên hơn. Cũng không phải gần đây là lỗi của lạm phát chung. Ngày nay, lạm phát xã hội và tư pháp là thủ phạm chính. Chi phí vào phòng xử án đã tăng vọt.

Một phần nguyên nhân tăng vọt chi phí phát sinh từ các phán quyết tăng vọt. Và một phần từ xu hướng của các thẩm phán và bồi thẩm đoàn mở rộng phạm vi bảo hiểm của các hợp đồng bảo hiểm. Vượt quá mức mà công ty bảo hiểm dự tính khi hợp đồng được soạn thảo. Nhận thấy cả hai xu hướng đều không có dấu hiệu chững lại. Chúng tôi tiếp tục tin rằng doanh thu của ngành phải tăng trưởng gần 10% hàng năm. Để ngành này có thể giữ vững lợi nhuận của mình. Mặc dù lạm phát chung có thể chỉ ở mức 2% – 4% .

Như đã lưu ý, vào năm 1986, doanh thu phí bảo hiểm của ngành thậm chí còn tăng nhanh hơn cả chi phí tổn thất. Do đó, tổn thất bảo lãnh phát hành của ngành đã giảm đáng kể. Trong báo cáo năm ngoái, chúng tôi đã dự đoán sự cải thiện mạnh mẽ này. Nhưng cũng dự đoán rằng sự thịnh vượng sẽ chỉ là thoáng qua.

Than ôi, dự đoán thứ hai này đã được chứng minh là chính xác. Tốc độ tăng doanh thu phí bảo hiểm của ngành đã chậm lại đáng kể. (Từ mức ước tính 27.1% trong quý đầu tiên năm 1986. Xuống 23.5% trong quý hai, xuống 21.8% trong quý ba, xuống 18.7% trong quý bốn). Và chúng tôi dự đoán tốc độ tăng trưởng sẽ còn chậm hơn nữa vào năm 1987. Quả thực, tỷ lệ lợi nhuận có thể giảm xuống dưới con số “cân bằng” 10% của tôi vào quý thứ ba.

Tuy nhiên, kết quả bảo lãnh phát hành năm 1987, giả sử chúng không bị ảnh hưởng bởi một thảm họa thiên nhiên lớn sẽ lại cải thiện đáng kể do việc tăng giá được ghi nhận vào doanh thu trên cơ sở trễ. Trên thực tế, tin tốt về thu nhập sẽ theo sau tin tốt về giá từ sáu đến mười hai tháng. Nhưng xu hướng cải thiện về thu nhập có thể sẽ kết thúc vào cuối năm 1988 hoặc đầu năm 1989. Sau đó, ngành này có thể sẽ nhanh chóng đi xuống phía nam.

Hành vi định giá trong ngành bảo hiểm tiếp tục chính xác. Là những gì có thể được mong đợi trong một loại hình kinh doanh hàng hóa. Chỉ trong điều kiện thiếu hụt thì lợi nhuận mới đạt được cao. Và những điều kiện như vậy không kéo dài khi mặt trời lợi nhuận bắt đầu tỏa sáng. Các công ty bảo hiểm lâu đời sẽ tung ra cổ phiếu mới cho các nhà đầu tư để tạo vốn.

Ngoài ra, các công ty bảo hiểm mới thành lập đổ xô bán cổ phiếu với mức giá có lợi trên thị trường phát hành mới. (Giá có lợi cho những người trong nội bộ quảng bá công ty nhưng hiếm khi cho các cổ đông mới). Những động thái này đảm bảo rắc rối trong tương lai. Công suất tăng vọt, dòng chảy cạnh tranh và giá cả giảm dần.

Thật thú vị khi quan sát các nhà lãnh đạo bảo hiểm cầu xin đồng nghiệp của họ hành xử theo cách “giống chính khách” hơn khi đưa ra chính sách định giá. Họ hỏi: “Tại sao chúng ta không thể học hỏi từ lịch sử. Kể cả những đỉnh cao và suy thoái. Và định giá một cách nhất quán để kiếm được lợi nhuận hợp lý?” Tất nhiên, điều họ mong muốn là mức giá tương tự như tạp chí Phố Wall. Nơi có mức giá ban đầu dồi dào và tăng đều đặn mỗi năm.

Những lời kêu gọi cải thiện hành vi như vậy có tất cả hiệu quả của những lời kêu gọi của một người trồng ngô ở Nebraska. Yêu cầu những người trồng ngô của mình trên toàn thế giới tiếp thị ngô của họ với tinh thần chính trị cao hơn. Điều cần thiết không phải là nhiều chính khách hơn mà là ít ngô hơn.

Bằng cách huy động số vốn lớn trong hai năm qua. Ngành bảo hiểm, theo phép ẩn dụ của chúng tôi đã mở rộng diện tích trồng ngô một cách đáng kể. Kết quả là sự gia tăng “mùa màng”, tức là sự gia tăng năng lực bảo hiểm. Sẽ có tác động tương tự đến giá cả và lợi nhuận mà những vụ mùa dư thừa đã có từ thời xa xưa.

Hoạt động bảo hiểm của chúng tôi đã hoạt động tốt trong năm 1986. Và cũng có khả năng hoạt động tốt trong năm 1987. Chúng tôi đã được hưởng lợi đáng kể từ các điều kiện của ngành. Nhưng phần lớn sự thịnh vượng của chúng tôi xuất phát từ nỗ lực và khả năng của Mike Goldberg, người quản lý mọi hoạt động bảo hiểm.

Tỷ lệ kết hợp của chúng tôi (trên cơ sở luật định và không bao gồm các khoản thanh toán theo cấu trúc và tái bảo hiểm tài chính). Đã giảm từ 111 năm 1985 xuống 103 năm 1986. Ngoài ra, tốc độ tăng trưởng phí bảo hiểm của chúng tôi rất đặc biệt. Mặc dù không có số liệu cuối cùng tôi tin rằng trong quá khứ trong hai năm chúng tôi là công ty phát triển nhanh nhất trong số 100 công ty bảo hiểm hàng đầu đất nước.

Sự thật là một phần tăng trưởng của chúng tôi đến từ hợp đồng chia sẻ hạn ngạch lớn với Quỹ Fireman. Được mô tả trong báo cáo năm ngoái và được cập nhật trong thư của Charlie ở trang 54. Nhưng ngay cả khi phí bảo hiểm từ hợp đồng đó bị loại khỏi tính toán. Chúng tôi có lẽ vẫn đứng đầu về tốc độ tăng trưởng.

Thật thú vị, chúng tôi là công ty bảo hiểm lớn có tốc độ tăng trưởng chậm nhất trong những năm ngay trước năm 1985. Trên thực tế, chúng tôi đã thu hẹp lại. Và thỉnh thoảng chúng tôi sẽ lại làm như vậy trong tương lai. Sự thay đổi lớn về khối lượng của chúng tôi không có nghĩa là chúng tôi đến và đi khỏi thị trường bảo hiểm. Thật vậy, chúng tôi là người tham gia kiên định nhất. Luôn sẵn sàng với mức giá mà chúng tôi tin là phù hợp để viết nhiều loại bảo hiểm giới hạn cao.

Thay đổi trong khối lượng giao dịch của chúng tôi phát sinh từ hành vi hôm nay, ngày mai của các công ty bảo hiểm khác. Khi hầu hết các công ty bảo hiểm “ra đi” vì thiếu vốn hoặc sợ thua lỗ. Những người được bảo hiểm sẽ đổ xô đến và thấy chúng tôi đã sẵn sàng kinh doanh. Nhưng khi hàng loạt công ty bảo hiểm “ở đây” và giảm giá xuống thấp hơn nhiều so với chi phí dự kiến. Nhiều khách hàng đương nhiên rời bỏ chúng tôi để tận dụng những món hời mà đối thủ cạnh tranh của chúng tôi tạm thời đưa ra.

Sự kiên quyết của chúng tôi về giá cả không gây khó khăn gì cho người tiêu dùng. Họ đang bị tấn công bởi các đề nghị bảo hiểm có giá hấp dẫn vào những thời điểm chúng tôi kinh doanh ít. Và điều đó không gây khó khăn gì cho nhân viên của chúng tôi. Chúng tôi không sa thải nhân viên khi gặp phải tình trạng suy thoái theo chu kỳ. Tại một trong những hoạt động bảo hiểm nhìn chung có lợi nhuận của chúng tôi.

Hoạt động không sa thải này là vì lợi ích của chúng tôi. Những nhân viên lo sợ rằng việc sa thải nhiều người đi kèm với việc giảm đáng kể doanh thu phí bảo hiểm. Sẽ dễ dàng tạo ra những vụ làm ăn thất bại dù dày hay mỏng (chủ yếu là mỏng).

Các xu hướng trong hoạt động kinh doanh truyền thống của National Indemnity. Viết các chính sách về ô tô thương mại và trách nhiệm chung thông qua các tổng đại lý. Cho thấy các công ty bảo hiểm khác đã trở nên nhút nhát như thế nào trong một thời gian. Và giờ đây họ đã trở nên dũng cảm như thế nào.

Trong quý cuối cùng của năm 1984, khối lượng giao dịch hàng tháng của NICO đạt trung bình 5 triệu USD. Tương đương với mức mà nó đã hoạt động trong vài năm. Đến quý đầu tiên năm 1986, khối lượng giao dịch hàng tháng đã tăng lên khoảng 35 triệu USD. Trong những tháng gần đây, sự sụt giảm mạnh đã diễn ra. Khối lượng hàng tháng hiện ở mức khoảng 20 triệu USD. Và sẽ tiếp tục giảm khi các đối thủ cạnh tranh mới xuất hiện và giá cả giảm.

Trớ trêu thay, các nhà quản lý của một số đối thủ cạnh tranh lớn mới lại chính là những nhà quản lý. Mà chỉ vài năm trước đã làm phá sản các công ty bảo hiểm vốn là đối thủ cạnh tranh cũ của chúng ta. Thông qua các quỹ bảo lãnh do nhà nước quy định. Chúng tôi phải trả một số khoản lỗ mà những người quản lý này chưa thanh toán. Và bây giờ chúng tôi thấy họ đang kinh doanh cùng một loại hình kinh doanh dưới một cái tên mới C’est la guerre.

Hoạt động kinh doanh mà chúng tôi gọi là “rủi ro lớn” đã mở rộng đáng kể trong năm 1986. Và sẽ rất quan trọng đối với chúng tôi trong tương lai. Trong hoạt động này, chúng tôi thường xuyên viết các hợp đồng với mức phí bảo hiểm hàng năm từ 1 – 3 triệu USD hoặc thậm chí cao hơn. Hoạt động kinh doanh này nhất thiết sẽ có nhiều biến động cả về khối lượng và lợi nhuận.

Nhưng vị thế vốn hàng đầu và việc sẵn sàng viết các dòng ròng lớn khiến chúng tôi trở thành một thế lực rất mạnh trên thị trường khi giá cả phù hợp. Mặt khác, hoạt động kinh doanh thanh toán có cấu trúc của chúng tôi gần như không hoạt động.Vì giá hiện tại không có ý nghĩa gì đối với chúng tôi.

Sự phát triển dự phòng tổn thất năm 1986 của tập đoàn bảo hiểm của chúng tôi được ghi lại ở trang 46. Các số liệu cho thấy mức độ sai sót trong các khoản nợ cuối năm 1985 của chúng tôi mà một năm thanh toán và đánh giá sâu hơn đã tiết lộ. Như bạn có thể thấy, những gì tôi đã nói với bạn năm ngoái. Về trách nhiệm pháp lý đối với tổn thất của chúng tôi là không đúng sự thật. Và điều đó khiến cho ba năm liên tiếp đều có sai sót. Nếu các quy tắc sinh lý áp dụng cho Pinocchio cũng áp dụng cho tôi thì mũi của tôi giờ đây sẽ thu hút đám đông.

Khi các giám đốc điều hành bảo hiểm thiết lập các khoản dự trữ thích hợp một cách muộn màng. Họ thường nói đến “tăng cường dự trữ”, một thuật ngữ có ý nghĩa khá cao quý. Họ gần như tạo ra cảm giác như thể họ đang tăng thêm sức mạnh cho bảng cân đối kế toán vốn đã vững chắc. Trường hợp này không phải vậy: thay vào đó, thuật ngữ này là một uyển ngữ cho cái mà đúng ra nên gọi là “sửa chữa những điều không đúng sự thật trước đó” (mặc dù đó là những điều không cố ý).

Chúng tôi đã nỗ lực đặc biệt vào cuối năm 1986 để dự trữ chính xác. Tuy nhiên, chúng tôi cũng đã cố gắng hết sức vào cuối năm 1985. Chỉ có thời gian mới trả lời được liệu cuối cùng chúng tôi có thành công trong việc ước tính chính xác các khoản nợ bảo hiểm của mình hay không.

Bất chấp những khó khăn mà chúng tôi gặp phải trong việc dự trữ và kinh tế hàng hóa của ngành. Chúng tôi kỳ vọng hoạt động kinh doanh bảo hiểm của mình sẽ phát triển và kiếm được số tiền đáng kể. Nhưng tiến độ sẽ không đều đặn và đôi khi sẽ có những bất ngờ lớn khó chịu. Đó là một công việc nguy hiểm và thái độ cảnh giác là điều cần thiết. Chúng ta phải chú ý đến Woody Allen. “Mặc dù con cừu non có thể nằm cạnh sư tử. Nhưng con cừu non không nên mong đợi việc ngủ nhiều.”

Trong hoạt động bảo hiểm, chúng tôi có lợi thế về thái độ. Chúng tôi có lợi thế về vốn và cũng đang phát triển lợi thế về nhân sự. Ngoài ra, tôi muốn nghĩ rằng chúng tôi có một số lợi thế lâu dài. Trong việc đầu tư vào khoản tiền thả nổi được phát triển từ quỹ của chủ hợp đồng. Bản chất của hoạt động kinh doanh cho thấy rằng chúng ta sẽ cần tất cả những lợi thế này để phát triển thịnh vượng.

* * *

Tập đoàn GEICO, do Berkshire sở hữu 41% đã có một năm xuất sắc vào năm 1986. Trên toàn ngành, kinh nghiệm bảo lãnh phát hành ở các tuyến cá nhân không được cải thiện nhiều như ở các tuyến thương mại. Nhưng GEICO, hầu như chỉ viết các dòng cá nhân, đã cải thiện tỷ lệ kết hợp của mình lên 96.9. Và ghi nhận mức tăng 16% về doanh thu phí bảo hiểm. GEICO cũng tiếp tục mua lại cổ phiếu của chính mình. Và kết thúc năm với số lượng cổ phiếu lưu hành ít hơn 5.5% so với đầu năm.

Thị phần của chúng tôi trong doanh thu phí bảo hiểm GEICO là hơn 500 triệu USD, gần gấp đôi so với chỉ ba năm trước. Cuốn sách kinh doanh của GEICO là một trong những cuốn sách hay nhất trong thế giới bảo hiểm. Thậm chí còn hay hơn nhiều so với cuốn sách của Berkshire.

Yếu tố quan trọng nhất tạo nên thành công của GEICO là chi phí vận hành ở mức thấp nhất. Điều này khiến công ty trở nên khác biệt so với hàng trăm đối thủ cạnh tranh cung cấp bảo hiểm ô tô. Tổng chi phí bảo lãnh phát hành và chi phí điều chỉnh tổn thất của GEICO năm 1986 chỉ bằng 23.5% phí bảo hiểm. Nhiều công ty lớn cho thấy tỷ lệ cao hơn 15 điểm. Ngay cả những nhà xuất bản trực tiếp lớn như Allstate và State Farm cũng phải chịu chi phí cao hơn đáng kể so với GEICO.

Sự khác biệt giữa chi phí của GEICO và chi phí của các đối thủ cạnh tranh là một loại hào bảo vệ lâu đài kinh doanh có giá trị và được nhiều người săn lùng. Không ai hiểu khái niệm hào nước quanh lâu đài này tốt hơn Bill Snyder, Chủ tịch GEICO. Ông liên tục mở rộng con hào bằng cách giảm chi phí xuống nhiều hơn nữa. Qua đó bảo vệ và củng cố đặc quyền kinh tế.

Từ năm 1985 đến năm 1986, tỷ lệ tổng chi phí của GEICO đã giảm từ 24.1% xuống còn 23.5%. Đã đề cập trước đó và dưới sự lãnh đạo của Bill. Tỷ lệ này gần như chắc chắn sẽ còn giảm hơn nữa. Nếu đúng như vậy và nếu GEICO duy trì các tiêu chuẩn dịch vụ và bảo lãnh phát hành của mình. Thì tương lai của công ty sẽ thực sự tươi sáng.

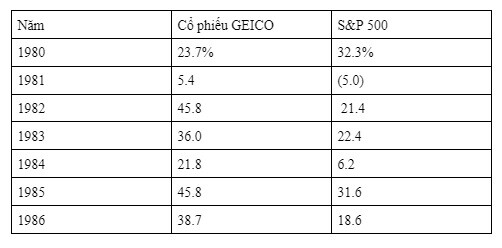

Giai đoạn thứ hai của tên lửa GEICO được thúc đẩy bởi Lou Simpson – Phó Chủ tịch. Người đã điều hành các khoản đầu tư của công ty từ cuối năm 1979. Thực sự, tôi, người chịu trách nhiệm đầu tư tại Berkshire ghi lại hoạt động của Lou tại GEICO, có một chút xấu hổ. Chỉ quyền sở hữu cổ phiếu Berkshire của tôi mới khiến tôi đủ an tâm để cung cấp cho bạn những số liệu sau. So sánh lợi nhuận tổng thể của danh mục đầu tư cổ phiếu tại GEICO với Standard & Poor’s 500:

Đây không chỉ là những con số tuyệt vời. Mà còn quan trọng hơn nữa, chúng đã đạt được một cách đúng đắn. Lou đã liên tục đầu tư vào những cổ phiếu phổ thông bị định giá thấp. Mà xét riêng lẻ thì không có khả năng khiến anh ta thua lỗ vĩnh viễn. Và nói chung là gần như không có rủi ro.

Tóm lại, GEICO là một doanh nghiệp đặc biệt được điều hành bởi những nhà quản lý xuất sắc. Chúng tôi may mắn được liên kết với họ.”

Chứng khoán thị trường – Thư gửi cổ đông của Warren Buffett năm 1986

“Trong năm 1986, các công ty bảo hiểm của chúng ta đã mua khoảng 700 triệu USD trái phiếu miễn thuế. Hầu hết có thời hạn từ 8 đến 12 năm. Bạn có thể nghĩ rằng cam kết này thể hiện sự nhiệt tình đáng kể đối với những trái phiếu như vậy. Thật không may, điều đó không phải vậy.

Trong trường hợp tốt nhất, trái phiếu chỉ là những khoản đầu tư tầm thường. Đơn giản là chúng có vẻ là lựa chọn thay thế ít bị phản đối nhất vào thời điểm chúng tôi mua chúng. Và đến giờ vẫn có vẻ như vậy. (Hiện tại không thích cổ phiếu hay trái phiếu. Tôi thấy mình đối lập hoàn toàn với Mae West khi cô ấy tuyên bố: “Tôi chỉ thích hai loại đàn ông – người nước ngoài và người trong nước.”)

Chúng tôi cần phải nắm giữ các chứng khoán có thể bán được trong các công ty bảo hiểm của mình. Và khi có tiền, chúng ta chỉ có năm hướng để đi:

(1) Đầu tư cổ phiếu phổ thông dài hạn.

(2) Chứng khoán có thu nhập cố định dài hạn.

(3) Chứng khoán có thu nhập cố định trung hạn.

(4) Các khoản tương đương tiền ngắn hạn.

(5) Các cam kết chênh lệch giá ngắn hạn.

Tất nhiên, cổ phiếu phổ thông là thú vị nhất. Khi các điều kiện phù hợp, tức là khi các công ty có nền kinh tế tốt và khả năng quản lý tốt. Bán thấp hơn nhiều so với giá trị kinh doanh nội tại. Cổ phiếu đôi khi mang lại thành công vang dội. Nhưng hiện tại, chúng tôi không tìm thấy cổ phiếu nào gần đáp ứng được các thử nghiệm của chúng tôi.

Tuyên bố này không hề được chuyển thành dự đoán về thị trường chứng khoán. Chúng tôi không biết và chưa bao giờ biết liệu thị trường sẽ đi lên, đi xuống hay đi ngang trong tương lai gần hay trung hạn.

Tuy nhiên, những gì chúng ta biết là thỉnh thoảng bùng phát hai căn bệnh siêu lây lan. Đó là sợ hãi và tham lam, sẽ xảy ra mãi mãi trong cộng đồng đầu tư. Thời điểm xảy ra những dịch bệnh này sẽ không thể đoán trước được. Và những sai lệch thị trường do chúng tạo ra sẽ không thể đoán trước được cả về thời gian và mức độ.

Vì vậy, chúng tôi không bao giờ cố gắng đoán trước sự xuất hiện hay biến mất của một trong hai căn bệnh. Mục tiêu của chúng tôi khiêm tốn hơn. Chúng tôi chỉ cố gắng sợ hãi khi người khác tham lam và chỉ tham lam khi người khác sợ hãi.

Khi viết điều này, có rất ít nỗi sợ hãi xuất hiện ở Phố Wall. Thay vào đó, sự hưng phấn chiếm ưu thế – và tại sao không? Còn gì phấn khởi hơn khi được tham gia vào một thị trường giá lên. Trong đó phần thưởng dành cho chủ sở hữu các doanh nghiệp trở nên không thể tách rời khỏi kết quả hoạt động khó khăn của chính các doanh nghiệp. Tuy nhiên, thật không may, cổ phiếu không thể hoạt động tốt hơn doanh nghiệp mãi mãi.

Thật vậy, do chi phí quản lý đầu tư và giao dịch nặng nề mà họ phải gánh chịu. Các cổ đông nói chung và về lâu dài chắc chắn phải hoạt động kém hiệu quả so với công ty mà họ sở hữu. Nếu tổng cộng các doanh nghiệp Mỹ kiếm được khoảng 12% vốn chủ sở hữu hàng năm. Thì các nhà đầu tư cuối cùng sẽ kiếm được ít hơn đáng kể. Thị trường giá lên có thể làm lu mờ các quy luật toán học nhưng không thể bãi bỏ chúng.

Loại đầu tư thứ hai dành cho các công ty bảo hiểm của chúng tôi là trái phiếu dài hạn. Những vấn đề này có thể không được chúng tôi quan tâm ngoại trừ trong những trường hợp rất đặc biệt. Chẳng hạn như các vấn đề về Hệ thống cung cấp điện công cộng Washington #1, #2 và #3. Được thảo luận trong báo cáo năm 1984 của chúng tôi.

(Vào cuối năm, chúng tôi sở hữu các phát hành WPPSS có chi phí khấu hao là 218 triệu USD. Và giá trị thị trường là 310 triệu USD. Trả cho chúng tôi 31.7 triệu USD thu nhập được miễn thuế hàng năm.) Sự ác cảm của chúng tôi đối với trái phiếu dài hạn. Liên quan đến nỗi sợ hãi rằng chúng tôi sẽ thấy tỷ lệ lạm phát cao hơn nhiều trong thập kỷ tới. Theo thời gian, hành vi của đồng tiền của chúng ta sẽ được xác định bởi hành vi của các nhà lập pháp. Mối quan hệ này đặt ra mối đe dọa liên tục đối với sự ổn định tiền tệ và mối đe dọa tương ứng đối với những người sở hữu trái phiếu dài hạn.

Chúng tôi tiếp tục sử dụng tiền định kỳ trong lĩnh vực chênh lệch giá. Tuy nhiên, không giống như hầu hết các nhà kinh doanh chênh lệch giá. Những người mua hàng tá chứng khoán mỗi năm, chúng tôi chỉ mua một số ít. Chúng tôi hạn chế thực hiện các giao dịch lớn đã được công bố công khai. Và không đặt cược vào những giao dịch sắp tới. Vì vậy, lợi nhuận tiềm năng của chúng tôi có xu hướng nhỏ. Nhưng nếu may mắn thì nỗi thất vọng của chúng ta cũng sẽ ít đi.

Danh mục đầu tư cuối năm của chúng tôi được trình bày dưới đây. Bao gồm một cam kết chênh lệch giá, Lear-Siegler. Bảng cân đối kế toán của chúng tôi cũng bao gồm khoản phải thu trị giá 145 triệu USD. Thể hiện số tiền mà Unilever nợ chúng tôi (và được trả vài ngày sau đó). Sau đó đang trong quá trình mua Chesebrough-Ponds. Một cổ phiếu chênh lệch giá khác của chúng tôi.

Kinh doanh chênh lệch giá là một giải pháp thay thế cho Tín phiếu Kho bạc như một nơi gửi tiền ngắn hạn. Một sự lựa chọn kết hợp lợi nhuận tiềm năng cao hơn với rủi ro cao hơn. Cho đến nay, lợi nhuận của chúng tôi từ các quỹ cam kết chênh lệch giá đã cao hơn nhiều lần. So với mức chúng có thể đạt được nếu chúng tôi để những khoản tiền đó trong Tín phiếu Kho bạc. Tuy nhiên, một trải nghiệm tồi tệ có thể thay đổi bảng điểm một cách rõ rệt.

Chúng tôi cũng vậy, mặc dù có đôi chút căng thẳng. Hiện đang xem trái phiếu miễn thuế trung hạn. Là giải pháp thay thế cho việc nắm giữ trái phiếu kho bạc ngắn hạn. Mua những trái phiếu này, chúng tôi có nguy cơ thua lỗ đáng kể. Nếu, có vẻ như có thể xảy ra, chúng tôi bán nhiều trái phiếu trước khi đáo hạn. Tuy nhiên, chúng tôi tin rằng rủi ro này trước hết được cân bằng nhiều hơn. Do lợi nhuận sau thuế hiện có được từ các chứng khoán này cao hơn nhiều so với Tín phiếu kho bạc.

Và thứ hai, do khả năng doanh số bán hàng sẽ tạo ra lợi nhuận tổng thể thay vì thua lỗ. Kỳ vọng của chúng tôi về tổng lợi nhuận cao hơn, sau khi tính đến khả năng thua lỗ. Và sau khi tính đến tất cả các ảnh hưởng về thuế, là một quyết định tương đối gần đúng và có thể sai. Tuy nhiên, ngay cả khi chúng ta bán trái phiếu của mình với mức lỗ khá lớn. Chúng ta vẫn có thể thu được lợi nhuận sau thuế cao hơn mức chúng ta có thể nhận ra. Bằng cách luân chuyển trái phiếu kho bạc nhiều lần.

Trong mọi trường hợp, bạn nên biết rằng kỳ vọng của chúng tôi. Đối với cả cổ phiếu và trái phiếu mà chúng tôi hiện đang nắm giữ là cực kỳ khiêm tốn. Dựa trên mức độ thị trường hiện tại, có lẽ điều tốt nhất có thể xảy ra với mình là một thị trường trong đó chúng tôi chọn bán nhiều trái phiếu nắm giữ của mình. Với mức lỗ đáng kể để phân bổ lại vốn cho các giá trị vốn chủ sở hữu tốt hơn nhiều mà rất có thể sẽ tồn tại.

Những khoản lỗ trái phiếu mà tôi đang nói đến sẽ xảy ra nếu lãi suất cao xuất hiện. Tỷ lệ tương tự có thể sẽ làm giảm giá cổ phiếu phổ thông nhiều hơn đáng kể so với trái phiếu trung hạn.

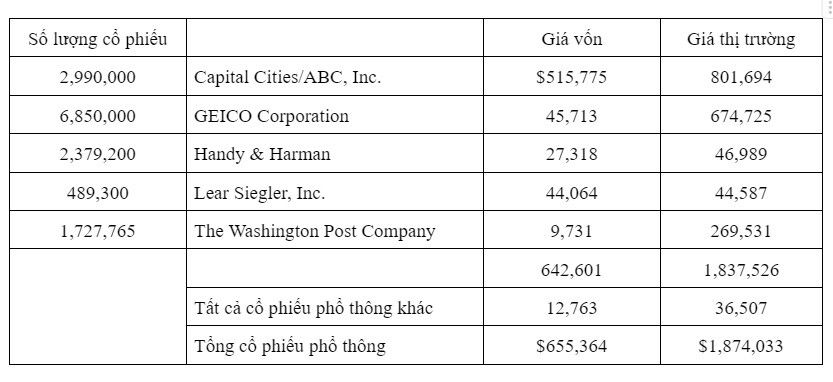

Dưới đây chúng tôi trình bày số lượng cổ phiếu có thể bán được ròng vào cuối năm 1986. Tất cả các vị thế có giá trị thị trường trên 25 triệu USD đều được niêm yết. Các lợi ích thuộc về cổ phần thiểu số của Wesco Financial Corp, Nebraska Furniture Mart đều bị loại trừ.

Chúng tôi cần lưu ý rằng chúng tôi dự kiến sẽ giữ vĩnh viễn ba cổ phần chính của mình là Capital Cities/ABC, Inc., GEICO Corporation và The Washington Post. Ngay cả khi những chứng khoán này có vẻ được định giá quá cao, chúng tôi cũng sẽ không bán chúng. Cũng như chúng tôi sẽ không bán See’s hoặc Buffalo Evening News. Nếu có ai đó đưa ra mức giá cao hơn nhiều so với giá trị mà chúng tôi tin rằng những doanh nghiệp đó có giá trị.

Thái độ này có vẻ lỗi thời trong thế giới doanh nghiệp nơi hoạt động đã trở thành trật tự hàng ngày. Người quản lý hiện đại đề cập đến “danh mục đầu tư” kinh doanh của mình. Nghĩa là tất cả chúng đều là ứng cử viên cho việc “tái cơ cấu” bất cứ khi nào một động thái như vậy bị quyết định bởi sự ưa thích của Phố Wall, điều kiện hoạt động hoặc một “khái niệm” công ty mới.

(Tuy nhiên, tái cơ cấu được định nghĩa theo nghĩa hẹp. Nó chỉ mở rộng đến việc bán phá giá các doanh nghiệp vi phạm. Mà không phải bán phá giá các quan chức và giám đốc đã mua lại doanh nghiệp ngay từ đầu. “Ghét tội lỗi nhưng yêu kẻ có tội” là một thần học phổ biến trong Fortune 500 giống như trường hợp của Đội quân cứu tế.)

Các nhà quản lý đầu tư thậm chí còn hiếu động hơn. Hành vi của họ trong giờ giao dịch khiến cho những kẻ cuồng tín quay cuồng có vẻ trầm tĩnh hơn khi so sánh. Quả thực, thuật ngữ “nhà đầu tư tổ chức” đang trở thành một trong những sự tự mâu thuẫn được gọi là nghịch lý. Có thể so sánh với “con tôm khổng lồ”, “quý cô đô vật bùn” và “luật sư rẻ tiền”. Investment managers are even more hyperkinetic: their behavior during trading hours makes whirling dervishes appear sedated by comparison. Indeed, the term “institutional investor” is becoming one of those self-contradictions called an oxymoron, comparable to “jumbo shrimp,” “lady mudwrestler” and “inexpensive lawyer.” trích dẫn bản gốc tiếng anh.

Bất chấp sự nhiệt tình đối với hoạt động đã lan rộng khắp nền kinh tế và tài chính nước Mỹ. Chúng ta sẽ kiên trì với chính sách “cho đến khi chết mới chia tay”. Đó là cách duy nhất mà Charlie và tôi cảm thấy thoải mái. Nó tạo ra những kết quả khả quan và cho phép các nhà quản lý cũng như những người được chúng tôi đầu tư. Điều hành công việc kinh doanh của họ mà không bị xao lãng.”

NHP, Inc. – Thư gửi cổ đông của Warren Buffett năm 1986

“Năm ngoái, chúng tôi đã trả 23.7 triệu USD cho khoảng 50% cổ phần của NHP, Inc. Một nhà phát triển, nhà cung cấp, chủ sở hữu và người quản lý nhà cho thuê dành cho nhiều gia đình. Nếu tất cả các quyền chọn cổ phiếu điều hành đã được cấp phép đều được cấp và thực hiện. Lãi suất cổ phần của chúng tôi sẽ giảm xuống còn hơn 45% một chút.

NHP, Inc. có một phả hệ đặc biệt nhất. Năm 1967, Tổng thống Johnson bổ nhiệm một ủy ban gồm các nhà lãnh đạo doanh nghiệp và dân sự. Do Edgar Kaiser đứng đầu, để nghiên cứu các cách tăng nguồn cung nhà ở. Cho nhiều hộ gia đình cho những người thuê nhà có thu nhập thấp và trung bình.

Một số thành viên của ủy ban sau đó đã thành lập và thúc đẩy hai đơn vị kinh doanh để thúc đẩy mục tiêu này. Cả hai hiện đều thuộc sở hữu của NHP, Inc. và một công ty hoạt động theo những quy tắc cơ bản bất thường. Ba giám đốc của công ty phải được Tổng thống bổ nhiệm với sự tư vấn và đồng ý của Thượng viện. Đồng thời luật pháp cũng yêu cầu phải nộp báo cáo hàng năm cho Tổng thống.

Hơn 260 tập đoàn lớn, được thúc đẩy bởi ý tưởng về dịch vụ công hơn là lợi nhuận. Đã đầu tư 42 triệu USD vào hai thực thể ban đầu. Và nhanh chóng bắt đầu, thông qua quan hệ đối tác để phát triển bất động sản cho thuê được chính phủ trợ cấp.

Công ty hợp danh điển hình sở hữu một tài sản duy nhất. Và phần lớn được tài trợ bằng khoản thế chấp không truy đòi. Hầu hết số tiền vốn cổ phần cho mỗi công ty hợp danh được cung cấp bởi một nhóm đối tác hữu hạn. Những người chủ yếu bị thu hút bởi các khoản khấu trừ thuế lớn đi kèm với khoản đầu tư. NHP đóng vai trò là đối tác chung. Và cũng mua một phần nhỏ vốn chủ sở hữu của mỗi công ty hợp danh.

Tất nhiên, chính sách nhà ở của Chính phủ đã thay đổi. Và NHP nhất thiết phải mở rộng hoạt động của mình. Sang các căn hộ không trợ cấp có giá thuê theo giá thị trường. Ngoài ra, một công ty con của NHP còn xây dựng nhà ở cho một gia đình ở khu vực Washington, D.C., đạt doanh thu khoảng 50 triệu USD hàng năm.

NHP hiện giám sát khoảng 500 bất động sản hợp tác nằm ở 40 tiểu bang. Quận Columbia và Puerto Rico, bao gồm khoảng 80,000 đơn vị nhà ở. Chi phí của những tài sản này là hơn 2.5 tỷ USD và chúng đã được bảo trì tốt. NHP trực tiếp quản lý khoảng 55,000 đơn vị nhà ở và giám sát việc quản lý phần còn lại. Doanh thu của công ty từ hoạt động quản lý là khoảng 16 triệu USD hàng năm và vẫn đang tăng lên.

Ngoài các lợi ích vốn sở hữu mà nó mua được khi hình thành mỗi công ty hợp danh. NHP còn sở hữu các lợi ích còn lại khác nhau có hiệu lực. Khi tài sản được thanh lý và phân phối cho các đối tác hữu hạn. Phần còn lại trên nhiều tài sản “trợ cấp có chiều sâu” của NHP khó có thể có nhiều giá trị. Nhưng phần còn lại của một số tài sản khác có thể tỏ ra khá có giá trị. Đặc biệt nếu lạm phát tăng cao.

Việc phân phối tài sản theo định hướng thuế cho các cá nhân. Đã bị dừng lại bởi Đạo luật cải cách thuế năm 1986. Về cơ bản, NHP hiện đang cố gắng phát triển vị thế vốn chủ sở hữu hoặc lợi ích còn lại đáng kể. Trong các tài sản cho thuê không được trợ cấp về chất lượng và quy mô. (Thường từ 200 đến 500 đơn vị). Trong các dự án kiểu này, NHP thường làm việc với một hoặc nhiều nhà đầu tư hoặc tổ chức cho vay lớn. NHP sẽ tiếp tục tìm cách phát triển nhà ở chung cư cho người thu nhập thấp và trung bình. Nhưng khó có thể thành công trừ khi chính sách của chính phủ thay đổi.

Ngoài chúng tôi, các cổ đông lớn của NHP còn có Weyerhauser (lợi tức khoảng 25%). Và nhóm quản lý do Rod Heller, giám đốc điều hành của NHP đứng đầu. Khoảng 60 tập đoàn lớn cũng tiếp tục nắm giữ cổ phần nhỏ, không lớn hơn 2%.”

Thuế – Thư gửi cổ đông của Warren Buffett năm 1986

“Đạo luật Cải cách Thuế năm 1986 ảnh hưởng đến các hoạt động kinh doanh khác nhau của chúng ta theo những cách quan trọng và khác nhau. Mặc dù chúng tôi thấy có nhiều điều đáng khen ngợi trong Đạo luật này. Nhưng tác động tài chính ròng đối với Berkshire là tiêu cực. Tốc độ tăng giá trị doanh nghiệp của chúng tôi theo luật mới ít nhất có thể sẽ chậm hơn ở mức vừa phải so với luật cũ.

Hiệu ứng ròng đối với các cổ đông của chúng ta thậm chí còn tiêu cực hơn. Mỗi USD tăng lên trong giá trị doanh nghiệp trên mỗi cổ phiếu. Giả định rằng sự gia tăng đó đi kèm với mức tăng tương đương bằng USD trong giá trị thị trường của cổ phiếu Berkshire. Sẽ tạo ra 72 cent lợi nhuận sau thuế cho các cổ đông của chúng tôi thay vì 80 cent được sản xuất theo luật cũ. Tất nhiên, kết quả này phản ánh sự gia tăng thuế suất tối đa đối với lãi vốn cá nhân từ 20% lên 28%.

Dưới đây là những thay đổi chính về thuế ảnh hưởng đến Berkshire:

Thuế suất đánh vào thu nhập thông thường của doanh nghiệp dự kiến sẽ giảm từ 46% năm 1986 xuống 34% vào năm 1988. Sự thay đổi này rõ ràng có tác động tích cực đến chúng tôi. Và nó cũng có tác động tích cực đáng kể đến hai trong số ba công ty đầu tư lớn của chúng tôi. Đó là Capital Cities/ABC và Công ty Bưu điện Washington.

Tôi nói điều này vì biết rằng trong những năm qua đã có rất nhiều bình luận mơ hồ. Và thường mang tính đảng phái về việc ai thực sự là người nộp thuế doanh nghiệp, doanh nghiệp hay khách hàng của họ. Tất nhiên, lập luận này thường xoay quanh việc tăng thuế chứ không phải giảm thuế. Những người phản đối việc tăng lãi suất doanh nghiệp thường lập luận rằng trên thực tế, các doanh nghiệp không phải trả bất kỳ khoản thuế nào đánh vào họ. Mà thay vào đó, hoạt động như một loại đường ống kinh tế chuyển tất cả thuế đến tay người tiêu dùng.

Theo những người ủng hộ này, bất kỳ sự tăng thuế doanh nghiệp nào cũng sẽ đơn giản dẫn đến mức giá cao hơn mà đối với doanh nghiệp, bù đắp cho mức tăng này. Đứng trên quan điểm này, những người ủng hộ lý thuyết “đường ống” cũng phải kết luận rằng việc giảm thuế đối với các tập đoàn sẽ không giúp ích gì cho lợi nhuận. Mà thay vào đó sẽ chảy qua, dẫn đến mức giá tương ứng thấp hơn cho người tiêu dùng.

Ngược lại, những người khác cho rằng các công ty không chỉ trả các khoản thuế đánh vào họ mà còn phải gánh chịu chúng. Trường này cho biết người tiêu dùng sẽ không bị ảnh hưởng bởi những thay đổi về lãi suất của công ty.

Điều gì thực sự xảy ra khi lãi suất doanh nghiệp bị cắt giảm. Liệu Berkshire, The Washington Post, Cap Cities,… Có tự mình hưởng lợi hay những công ty này chuyển lợi ích cho khách hàng của mình dưới dạng giá thấp hơn? Đây là một câu hỏi quan trọng đối với các nhà đầu tư, nhà quản lý cũng như các nhà hoạch định chính sách.

Kết luận của chúng tôi là trong một số trường hợp, lợi ích của việc giảm thuế doanh nghiệp chỉ thuộc về hoặc gần như độc quyền đối với công ty và các cổ đông của nó. Và trong các trường hợp khác, lợi ích hoàn toàn hoặc gần như hoàn toàn được chuyển cho khách hàng. Điều quyết định kết quả là sức mạnh của nhượng quyền kinh doanh của tập đoàn. Và liệu lợi nhuận của nhượng quyền đó có được điều chỉnh hay không.

Ví dụ, khi quyền kinh doanh mạnh và lợi nhuận sau thuế được điều tiết tương đối chính xác. Như trường hợp của các công ty điện lực. Những thay đổi về thuế suất doanh nghiệp phần lớn được phản ánh vào giá cả chứ không phải lợi nhuận. Khi thuế được cắt giảm, giá cả thường sẽ giảm trong thời gian ngắn. Khi thuế tăng, giá sẽ tăng, mặc dù thường không nhanh như vậy.

Một kết quả tương tự cũng xảy ra ở lĩnh vực thứ hai. Trong ngành cạnh tranh về giá, trong đó các công ty thường hoạt động với quyền kinh doanh rất yếu. Trong những ngành như vậy, thị trường tự do “điều tiết” lợi nhuận sau thuế một cách chậm trễ và không thường xuyên. Nhưng nhìn chung có hiệu quả. Trên thực tế, thị trường thực hiện chức năng tương tự trong việc xử lý ngành công nghiệp cạnh tranh về giá. Giống như Ủy ban Tiện ích Công cộng (Public Utilities Commission) thực hiện trong việc xử lý các tiện ích điện. Do đó, trong những ngành này, những thay đổi về thuế cuối cùng sẽ ảnh hưởng đến giá cả nhiều hơn là lợi nhuận.

Tuy nhiên, trong trường hợp các doanh nghiệp không được kiểm soát được may mắn có được quyền kinh doanh mạnh mẽ. Thì lại là một câu chuyện khác. Tập đoàn và các cổ đông của nó khi USD những người hưởng lợi chính từ việc cắt giảm thuế. Các công ty này được hưởng lợi từ việc cắt giảm thuế giống như công ty điện lực nếu thiếu cơ quan quản lý để ép giá xuống.

Nhiều doanh nghiệp của chúng tôi, cả những doanh nghiệp chúng tôi sở hữu toàn bộ và một phần. Đều sở hữu những quyền kinh doanh như vậy. Do đó, việc giảm thuế phần lớn sẽ rơi vào túi của chúng tôi. Chứ không phải vào túi khách hàng của chúng tôi. Mặc dù điều này có thể là bất lịch sự khi tuyên bố nhưng không thể phủ nhận. Nếu bạn muốn tin vào điều ngược lại, hãy suy nghĩ một chút về bác sĩ phẫu thuật não hoặc luật sư giỏi nhất trong khu vực của bạn. Bạn có thực sự mong đợi mức phí của chuyên gia này. (“Người nắm quyền” địa phương trong lĩnh vực chuyên môn của họ). Sẽ giảm khi mức thuế cá nhân cao nhất đang được cắt giảm từ 50% xuống 28% không?

Tuy nhiên, niềm vui của bạn trước kết luận của chúng tôi rằng. Thuế suất thấp hơn sẽ mang lại lợi ích cho một số hoạt động kinh doanh. Và bên nhận đầu tư đang hoạt động của chúng tôi sẽ bị giảm bớt bởi một niềm tin khác của chúng tôi. Thuế suất dự kiến năm 1988, cho cả cá nhân và doanh nghiệp dường như hoàn toàn phi thực tế đối với chúng tôi. Những tỷ lệ này rất có thể sẽ gây ra một vấn đề tài chính cho Washington. Và chứng tỏ nó không tương thích với sự ổn định về giá cả.

Do đó, chúng tôi tin rằng cuối cùng chẳng hạn trong vòng 5 năm. Mức thuế cao hơn hoặc tỷ lệ lạm phát cao hơn gần như chắc chắn sẽ thành hiện thực. Và chúng ta sẽ không ngạc nhiên khi thấy cả hai. Thuế suất thuế lãi vốn doanh nghiệp đã tăng từ 28% lên 34% có hiệu lực từ năm 1987. Sự thay đổi này sẽ có tác động bất lợi quan trọng đối với Berkshire. Vì chúng tôi kỳ vọng phần lớn lợi ích kinh doanh trong tương lai cũng như trong quá khứ, sẽ phát sinh từ lãi vốn.

Ví dụ, ba khoản đầu tư lớn của chúng tôi – Cap Cities, GEICO và Washington Post vào cuối năm có giá trị thị trường trên 1.7 tỷ USD, gần 75% tổng giá trị ròng của Berkshire. Tuy nhiên chúng chỉ mang lại cho chúng tôi khoảng 9 triệu USD thu nhập hàng năm. Thay vào đó, cả ba đều giữ lại tỷ lệ phần trăm thu nhập rất cao. Mà chúng tôi kỳ vọng cuối cùng sẽ mang lại cho chúng tôi khoản lãi vốn.

Luật mới tăng tỷ lệ cho tất cả các khoản lãi thu được trong tương lai. Bao gồm cả các khoản thu nhập chưa thực hiện tồn tại trước khi luật được ban hành. Vào cuối năm, chúng tôi có 1.2 tỷ USD lợi nhuận chưa thực hiện như vậy trong khoản đầu tư vốn cổ phần của mình. Hiệu lực của luật mới trên bảng cân đối kế toán của chúng tôi. Sẽ bị trì hoãn do quy tắc GAAP quy định rằng nghĩa vụ thuế thu nhập hoãn lại. Áp dụng cho lợi nhuận chưa thực hiện phải được ghi ở mức thuế suất 28% của năm ngoái. Thay vì mức thuế suất 34% hiện tại.

Quy định này dự kiến sẽ sớm thay đổi. Vào thời điểm đó, khoảng 73 triệu USD sẽ biến mất khỏi giá trị ròng GAAP của chúng tôi. Và được thêm vào tài khoản thuế hoãn lại. Thu nhập từ cổ tức và lãi mà các công ty bảo hiểm của chúng ta nhận được. Sẽ bị đánh thuế nặng nề hơn nhiều theo luật mới. Thứ nhất, tất cả các tập đoàn sẽ bị đánh thuế 20% trên số cổ tức họ nhận được từ các tập đoàn khác trong nước. Tăng từ mức 15% theo luật cũ. Thứ hai, có một thay đổi liên quan đến 80% còn lại chỉ áp dụng cho các tài sản/các công ty tổn thất: 15% số còn lại đó sẽ bị đánh thuế nếu cổ phiếu trả cổ tức được mua sau ngày 7 tháng 8 năm 1986.

Thay đổi thứ ba, một lần nữa chỉ áp dụng cho tài sản/các công ty tổn thất, liên quan đến trái phiếu miễn thuế. Lãi suất trái phiếu được các công ty bảo hiểm mua sau ngày 7 tháng 8 năm 1986 sẽ chỉ được miễn thuế 85%.

Hai thay đổi cuối cùng rất quan trọng. Điều đó có nghĩa là thu nhập của chúng ta từ các khoản đầu tư mà chúng ta thực hiện trong những năm tới. Sẽ thấp hơn đáng kể so với trường hợp theo luật cũ. Dự đoán tốt nhất của tôi là chỉ riêng những thay đổi này. Cuối cùng sẽ làm giảm khả năng kiếm tiền từ hoạt động bảo hiểm của chúng tôi. Ít nhất 10% so với những gì chúng tôi có thể mong đợi trước đây.

Luật thuế mới cũng thay đổi đáng kể thời điểm nộp thuế của các công ty bảo hiểm tài sản/tổn thất. Một quy định mới yêu cầu chúng ta phải giảm khoản dự phòng tổn thất trong tờ khai thuế. Một thay đổi sẽ làm giảm các khoản khấu trừ và tăng thu nhập chịu thuế. Một quy tắc khác, sẽ được thực hiện theo từng giai đoạn trong vòng sáu năm. Yêu cầu chúng tôi phải đưa 20% khoản dự phòng phí bảo hiểm chưa được hưởng vào thu nhập chịu thuế.

Cả hai quy tắc đều không thay đổi số tiền thuế tích lũy hàng năm trong báo cáo của chúng tôi gửi cho bạn. Nhưng mỗi quy tắc đều đẩy nhanh tiến độ thanh toán một cách đáng kể. Nghĩa là, các khoản thuế được hoãn lại trước đây giờ đây sẽ được trả trước. Một thay đổi sẽ làm giảm đáng kể lợi nhuận kinh doanh của chúng tôi. Một sự tương tự sẽ gợi ý mức phí.

Nếu khi bước sang tuổi 21, bạn được yêu cầu nộp thuế ngay lập tức cho tất cả thu nhập mà bạn đáng lẽ phải nhận được trong suốt cuộc đời. Thì sự giàu có cả đời và tài sản của bạn sẽ chỉ là một phần nhỏ so với giá trị thật. Nếu tất cả các loại thuế đánh vào thu nhập của bạn chỉ phải trả khi bạn qua đời.

Những độc giả chú ý có thể nhận ra sự mâu thuẫn trong những gì chúng tôi nói. Trước đó, khi thảo luận về các công ty trong các ngành cạnh tranh về giá. Chúng tôi cho rằng việc tăng hoặc giảm thuế ảnh hưởng tương đối ít đến các công ty này. Mà thay vào đó phần lớn lại được chuyển sang khách hàng của họ. Nhưng bây giờ chúng tôi đang nói rằng việc tăng thuế sẽ ảnh hưởng đến lợi nhuận của tài sản/tổn thất của Berkshire. Mặc dù họ hoạt động trong một ngành cạnh tranh gay gắt về giá.

Lý do khiến ngành này có thể là một ngoại lệ đối với quy tắc chung của chúng tôi. Là vì không phải tất cả các công ty bảo hiểm lớn. Đều áp dụng các phương trình thuế giống hệt nhau. Những khác biệt quan trọng sẽ tồn tại vì một số lý do. Mức thuế tối thiểu thay thế mới sẽ ảnh hưởng đáng kể đến một số công ty. Nhưng không ảnh hưởng đến những công ty khác.

Một số công ty bảo hiểm lớn có khoản chuyển lỗ lớn sẽ bảo vệ phần lớn thu nhập của họ. Khỏi các khoản thuế đáng kể trong ít nhất một vài năm. Và kết quả của một số công ty bảo hiểm lớn sẽ được gộp vào lợi nhuận hợp nhất của các công ty không kinh doanh bảo hiểm. Những điều kiện khác nhau này sẽ tạo ra mức thuế suất biên rất khác nhau trong ngành tài sản/tổn thất.

Tuy nhiên, điều đó sẽ không xảy ra trong hầu hết các ngành cạnh tranh về giá khác. Chẳng hạn như nhôm, ô tô và cửa hàng bách hóa. Trong đó những công ty lớn thường phải đối mặt với các phương trình thuế tương tự. Việc thiếu cách tính thuế chung cho các công ty tài sản/tổn thất có nghĩa là các khoản thuế tăng lên trong ngành. Có thể sẽ không được chuyển cho khách hàng ở mức độ như trong một ngành cạnh tranh về giá điển hình. Nói cách khác, các công ty bảo hiểm sẽ tự chịu phần lớn gánh nặng thuế mới.

Phần bù đắp cho những gánh nặng này là sự điều chỉnh “khởi đầu mới” xảy ra vào ngày 1 tháng 1 năm 1987. Khi số liệu dự phòng tổn thất ngày 31 tháng 12 năm 1986 của chúng tôi. Được chuyển đổi cho mục đích thuế sang cơ sở chiết khấu mới được yêu cầu.

(Tuy nhiên, trong các báo cáo của chúng tôi gửi cho bạn dự trữ sẽ vẫn giữ nguyên trên cơ sở giống như trước đây. Không được chiết khấu ngoại trừ trong các trường hợp đặc biệt như các thỏa thuận có cấu trúc.) Hiệu quả thực sự của “khởi đầu mới” là mang lại cho chúng tôi một khoản khấu trừ kép. Chúng tôi sẽ được khấu trừ thuế vào năm 1987 và những năm tới cho một phần tổn thất bảo hiểm phát sinh. Nhưng chưa thanh toán đã được khấu trừ toàn bộ dưới dạng chi phí trong năm 1986 và những năm trước đó.

Sự gia tăng giá trị ròng do thay đổi này tạo ra vẫn chưa được phản ánh trong báo cáo tài chính của chúng tôi. Đúng hơn, theo các quy tắc GAAP hiện tại (có thể thay đổi). Lợi ích sẽ được chuyển vào báo cáo thu nhập. Và do đó sẽ chuyển thành giá trị ròng trong vài năm tới bằng cách giảm thuế. Chúng tôi kỳ vọng tổng lợi ích từ việc điều chỉnh khởi đầu mới sẽ nằm trong khoảng 30 – 40 triệu USD. Tuy nhiên, cần lưu ý rằng đây là lợi ích một lần. Trong khi tác động tiêu cực của những thay đổi về thuế liên quan đến bảo hiểm khác không chỉ đang diễn ra. Mà ở các khía cạnh quan trọng sẽ trở nên nghiêm trọng hơn theo thời gian.

Học thuyết Tiện ích Chung đã bị bãi bỏ bởi luật thuế mới. Điều này có nghĩa là từ năm 1987 trở đi sẽ có thuế kép đối với việc thanh lý doanh nghiệp. Một ở cấp công ty và một ở cấp cổ đông. Trước đây, thuế ở cấp doanh nghiệp có thể tránh được. Ví dụ: Nếu Berkshire bị thanh lý, điều chắc chắn là sẽ không xảy ra. Các cổ đông, theo luật mới, sẽ nhận được ít hơn nhiều từ việc bán tài sản của chúng tôi. So với những gì họ có thể nhận được nếu tài sản đó đã được bán trước đây. Với giả định giá giống nhau trong mỗi lần bán.

Mặc dù kết quả này chỉ mang tính lý thuyết trong trường hợp của chúng tôi. Nhưng sự thay đổi về luật sẽ ảnh hưởng rất lớn đến nhiều công ty. Vì vậy, nó cũng ảnh hưởng đến đánh giá của chúng tôi về các khoản đầu tư tiềm năng.

Ví dụ: sản xuất các doanh nghiệp dầu khí, các công ty truyền thông được lựa chọn, công ty bất động sản,… Có thể muốn bán hết. Giá trị mà các cổ đông của họ có thể nhận ra có thể sẽ bị giảm đáng kể. Chỉ vì Học thuyết Tiện ích Chung đã bị bãi bỏ. Mặc dù nền kinh tế hoạt động của các công ty sẽ không có thay đổi bất lợi nào cả. Ấn tượng của tôi là sự thay đổi quan trọng này trong luật vẫn chưa được các nhà đầu tư hoặc nhà quản lý hiểu đầy đủ.

Phần này trong báo cáo của chúng tôi dài hơn và phức tạp hơn tôi mong muốn. Tuy nhiên, những thay đổi về luật rất nhiều và quan trọng. Đặc biệt đối với các công ty bảo hiểm tài sản/tổn thất. Như tôi đã lưu ý, luật mới sẽ ảnh hưởng đến kết quả của Berkshire. Nhưng tác động tiêu cực là không thể định lượng một cách chính xác.”

Điều khoản khác – Thư gửi cổ đông của Warren Buffett năm 1986

“Chúng tôi đã mua một chiếc máy bay phản lực của công ty vào năm ngoái. Những gì bạn đã nghe về những chiếc máy bay như vậy là đúng. Chúng rất đắt tiền và là một thứ xa xỉ trong những hoàn cảnh như của chúng tôi, nơi ít cần phải di chuyển đến những nơi xa xôi. Và máy bay không chỉ tốn rất nhiều tiền để vận hành. Mà còn tốn rất nhiều tiền chỉ để nhìn vào. Trước thuế, chi phí vốn cộng với khấu hao trên một chiếc máy bay mới trị giá 15 triệu USD. Có thể tiêu tốn 3 triệu USD mỗi năm. Trên chiếc máy bay riêng của chúng tôi, được mua với giá 850,000 USD đã qua sử dụng. Chi phí như vậy lên tới gần 200,000 USD mỗi năm.

Nhận thức được những con số như vậy, thật không may, Chủ tịch của bạn trước đây đã đưa ra một số nhận xét khá gay gắt về máy bay phản lực của công ty. Theo đó, trước khi mua hàng, tôi bị buộc phải chuyển sang chế độ Galileo của mình. Tôi nhanh chóng trải nghiệm sự “tiết lộ ngược lại” cần thiết và việc đi lại giờ đây dễ dàng hơn đáng kể. Và tốn kém hơn đáng kể – so với trước đây.

Liệu Berkshire có nhận được tiền từ chiếc máy bay này hay không là một câu hỏi mở. Nhưng tôi sẽ nỗ lực đạt được một số chiến thắng kinh doanh mà tôi có thể gán cho nó (dù đáng ngờ đến mức nào). Tôi e rằng Ben Franklin đã có số của tôi. Anh ấy nói: “Thật là tiện lợi khi trở thành điều gì đó hợp lý. Vì nó cho phép người ta tìm ra hoặc đưa ra lý do cho mọi việc mà người ta có ý định làm.”

Khoảng 97% tổng số cổ phiếu đủ điều kiện đã tham gia chương trình đóng góp do cổ đông chỉ định năm 1986 của Berkshire. Các khoản đóng góp được thực hiện thông qua chương trình là 4 triệu USD và 1,934 tổ chức từ thiện đã nhận được.

Chúng tôi kêu gọi các cổ đông mới đọc mô tả về chương trình đóng góp do cổ đông chỉ định của chúng tôi xuất hiện ở trang 58 và 59. Nếu bạn muốn tham gia vào các chương trình trong tương lai. Chúng tôi đặc biệt khuyến khích bạn ngay lập tức đảm bảo rằng cổ phiếu của mình được đăng ký dưới tên của công ty thực tế. Không phải tên “đường phố” hoặc tên người được chỉ định. Những cổ phiếu không được đăng ký vào ngày 30 tháng 9 năm 1987 sẽ không đủ điều kiện tham gia chương trình năm 1987.

* * *

Năm ngoái, gần 450 người đã tham dự cuộc họp cổ đông của chúng tôi. Tăng từ khoảng 250 người vào năm trước (và từ khoảng chục người mười năm trước). Tôi hy vọng bạn có thể tham gia cùng chúng tôi vào ngày 19 tháng 5 tại Omaha. Charlie và tôi muốn trả lời những câu hỏi liên quan đến chủ sở hữu. Và tôi có thể hứa với bạn rằng các cổ đông của chúng tôi sẽ đưa ra nhiều câu hỏi hay. Việc hoàn thành các câu hỏi có thể mất khá nhiều thời gian. Năm ngoái chúng tôi có khoảng 65 câu hỏi nên bạn có thể thoải mái rời đi sau khi câu hỏi của mình đã được trả lời.

Năm ngoái, sau cuộc họp, một cổ đông từ New Jersey và một cổ đông khác từ New York đã đến Furniture Mart. Tại đây mỗi người mua một tấm thảm phương Đông trị giá 5,000 USD từ bà B. (Nói chính xác hơn, họ mua những tấm thảm có thể có giá 10,000 USD ở nơi khác. Và họ chỉ phải trả khoảng 5,000 USD.) Bà B hài lòng – nhưng không hài lòng – và bà sẽ tìm bạn ở cửa hàng sau cuộc họp năm nay. Trừ khi các cổ đông của chúng ta đạt kỷ lục năm ngoái nếu không tôi sẽ gặp rắc rối. Vì vậy, hãy giúp tôi (và chính bạn) một việc là hãy đến gặp bà ấy.

Ngày 27 tháng 2 năm 1987

Warren E. Buffett

Chủ tịch Hội đồng quản trị

Phụ lục – Thư gửi cổ đông của Warren Buffett năm 1986

Điều chỉnh kế toán giá mua và sai lầm “Dòng tiền”

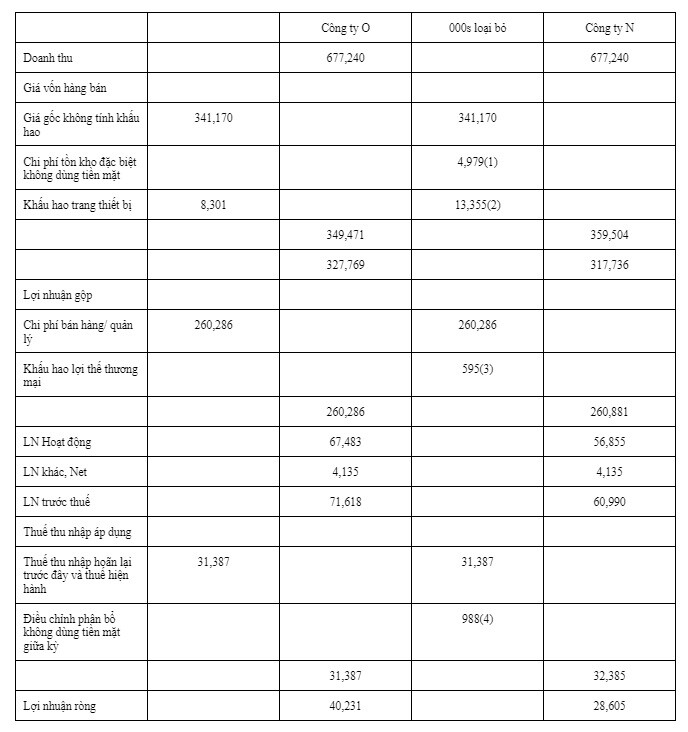

Đầu tiên là một bài kiểm tra ngắn. Dưới đây là phần rút gọn báo cáo thu nhập năm 1986 cho 2 công ty. Doanh nghiệp nào có giá trị hơn?

Như bạn có thể đoán, các công ty O và N là cùng một doanh nghiệp – Scott Fetzer. Trong cột “O” (nghĩa là “old-cũ”), chúng tôi đã chỉ ra thu nhập GAAP năm 1986 của công ty sẽ là bao nhiêu. Nếu chúng tôi không mua họ. Trong cột “N” (“new-mới”), chúng tôi đã hiển thị thu nhập GAAP của Scott Fetzer như Berkshire đã báo cáo.

Cần nhấn mạnh rằng 2 cột mô tả cùng một nền kinh tế giống hệt nhau. Tức là, cùng một doanh số, tiền lương, thuế,… Và cả 2 “công ty” đều tạo ra cùng một lượng tiền mặt cho chủ sở hữu. Chỉ có về nguyên tắc kế toán là khác nhau. Vì vậy, theo các triết gia, cột nào trình bày sự thật? Người quản lý và nhà đầu tư nên tập trung vào những con số nào?

Trước khi chúng tôi giải quyết những câu hỏi đó. Chúng ta hãy xem xét điều gì tạo ra sự chênh lệch giữa O và N. Chúng tôi sẽ đơn giản hóa cuộc thảo luận của chúng tôi ở một số khía cạnh. Nhưng việc đơn giản hóa sẽ không tạo ra bất kỳ sự không chính xác nào trong phân tích hoặc kết luận.

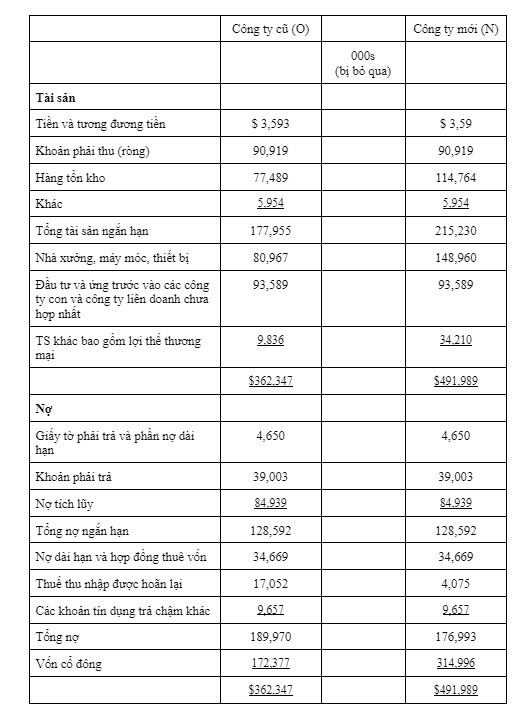

Sự tương phản giữa O và N xuất hiện bởi vì chúng tôi đã trả một khoản tiền cho Scott Fetzer khác với giá trị ròng đã nêu. Theo GAAP, những khác biệt – phí bảo hiểm hoặc giảm giá phải được tính bằng “điều chỉnh giá mua”. Trong trường hợp của Scott Fetzer, chúng tôi đã trả 315 triệu USD cho tài sản ròng. Được mang theo trên sổ sách của nó ở mức 172.4 triệu USD. Vì vậy, chúng tôi đã trả một khoản phí bảo hiểm là 142.6 triệu USD.

Bước đầu tiên trong kế toán cho bất kỳ phí bảo hiểm nào được trả. Là điều chỉnh giá trị danh nghĩa của tài sản hiện tại với giá trị hiện tại. Trong thực tế, yêu cầu này thường không ảnh hưởng đến các khoản phải thu. Thường được thực hiện theo giá trị hiện tại. Nhưng thường ảnh hưởng đến hàng tồn kho.

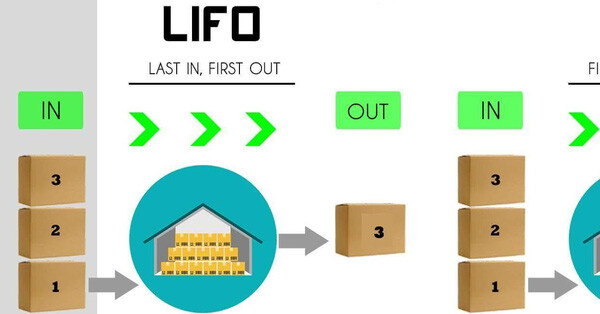

Do khoản dự trữ LIFO 22.9 triệu USD và các vấn đề phức tạp khác về kế toán. Tài khoản hàng tồn kho của Scott Fetzer đã được thực hiện với mức chiết khấu 37.3 triệu USD so với giá trị hiện tại. Vì vậy, thực hiện bước đầu tiên về kế toán, chúng tôi đã sử dụng 37.3 triệu USD. Trong số tiền bảo hiểm trị giá 142.6 triệu USD của chúng tôi để tăng giá trị mang theo của hàng tồn kho.

Giả sử bất kỳ phí bảo hiểm nào còn lại sau khi tài sản hiện tại được điều chỉnh. Bước tiếp theo là điều chỉnh tài sản cố định theo giá trị hiện tại. Trong trường hợp của chúng tôi, điều chỉnh này cũng yêu cầu một số sự điều chỉnh kế toán liên quan đến thuế hoãn lại. Vì điều này đã được lập hóa đơn như một cuộc thảo luận đơn giản hóa. Tôi sẽ bỏ qua các chi tiết và cung cấp cho bạn điểm mấu chốt. 68.0 triệu USD đã được thêm vào tài sản cố định. Và 13.0 triệu USD đã được loại bỏ khỏi các khoản nợ thuế hoãn lại. Sau khi thực hiện điều chỉnh 81.0 triệu USD này, chúng tôi còn lại 24.3 triệu USD phí bảo hiểm để phân bổ.

Nếu tình huống của chúng tôi yêu cầu họ phải thực hiện 2 bước tiếp theo. Điều chỉnh các tài sản vô hình khác với lợi thế thương mại với các giá trị hợp lý hiện tại. Và phân bổ các khoản nợ theo các giá trị hợp lý hiện tại. Một yêu cầu thường chỉ ảnh hưởng đến nợ dài hạn và lương hưu chưa được giải quyết. Tuy nhiên, trong trường hợp của Scott Fetzer, cả 2 bước này đều không cần thiết.

Điều chỉnh kế toán cuối cùng mà chúng tôi cần thực hiện sau khi ghi lại giá trị thị trường hợp lý cho tất cả các tài sản và nợ phải trả. Là việc gán phí bảo hiểm còn lại cho các lợi thế thương mại. (Về mặt kỹ thuật là “vượt quá chi phí so với giá trị hợp lý của tài sản ròng có được”).

Số tiền còn lại này lên tới 24.3 triệu USD. Do đó, bảng cân đối kế toán của Scott Fetzer ngay trước khi mua lại. Được tóm tắt dưới đây trong cột O. Đã được chuyển đổi bằng cách mua vào bảng cân đối kế toán trong cột N. Theo nghĩa thực tế, cả 2 bảng cân đối đều mô tả cùng một tài sản và nợ phải trả. Nhưng, như bạn có thể thấy, một vài con số nhất định khác nhau đáng kể.

Các số liệu bảng cân đối cao hơn được hiển thị trong cột N tạo ra các số liệu thu nhập thấp hơn được hiển thị trong cột N của báo cáo thu nhập được trình bày trước đó. Đây là kết quả của việc điều chỉnh tăng tài sản. Và thực tế là một số tài sản đã viết phải được khấu hao hoặc phân bổ. Con số của tài sản càng cao chi phí khấu hao hoặc phân bổ hàng năm đối với thu nhập càng tăng. Các khoản phí đã chuyển sang báo cáo thu nhập do việc điều chỉnh tăng trong bảng cân đối kế toán được đánh số trong báo cáo thu nhập. Được hiển thị trước đó theo thứ tự: